Instrução Normativa nº 1.505, de 31.10.2014 – D.O.U.: 03.11.2014.

Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e as destinadas a outras entidades ou fundos, administradas pela Secretaria da Receita Federal do Brasil (RFB), e revoga a Instrução Normativa RFB nº 734, de 2 de maio de 2007, que dispõe sobre a emissão de certidões de prova de regularidade fiscal perante a Fazenda Nacional quanto aos tributos administrados pela Secretaria da Receita Federal do Brasil e dá outras providências.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 5º do Decreto-Lei nº 2.124, de 13 de junho de 1984, no art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, e no art. 90 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, resolve:

Art. 1º Os arts. 367, 383, 385, 387, e 388 da Instrução Normativa RFB nº 971, de 13 de novembro de 2009, passam a vigorar com a seguinte redação:

"Art. 367. …………………………………………………………………..

…………………………………………………………………………………..

§ 2º A comprovação da área objeto da reforma será feita mediante a apresentação do habite-se, da certidão da prefeitura municipal, da planta ou do projeto aprovado, do termo de recebimento da obra, para obra contratada com a Administração Pública, do laudo técnico de profissional habilitado pelo Crea ou pelo CAU, acompanhado, respectivamente, da ART ou do RRT, ou de outro documento oficial expedido por órgão competente.

…………………………………………………………………………" (NR)

"Art. 383. …………………………………………………………………..

…………………………………………………………………………………..

§ 1º O responsável, quando pessoa física, deverá apresentar também documento de identificação.

……………………………………………………………………………." (NR)

"Art. 385. A CND ou a CPEND de obra de construção civil, sob a responsabilidade de pessoa jurídica, será liberada, desde que a empresa:

…………………………………………………………………………………..

III – ainda que em relação somente a essa obra, entregue as GFIP devidas, efetue os recolhimentos dos valores declarados e não possua outros débitos que impeçam a emissão da CND ou da CPEND.

…………………………………………………………………………………..

§ 3º A inobservância do disposto no § 11 do art. 383 implicará indeferimento do pedido de CND ou CPEND relativa à obra.

§ 4º Para a liberação de CND ou CPEND de obra de construção civil de empresas que se enquadrem no § 3º do art. 339, deverão ser apresentados os documentos elencados no caput deste artigo e aqueles elencados no § 13 do art. 383." (NR)

"Art. 387. Transcorrido o prazo de validade da CND ou da CPEND emitida com finalidade de averbação de obra de construção civil, caso seja apresentado novo pedido referente à área anteriormente regularizada, a nova certidão será expedida com base na certidão anterior, dispensando-se a repetição do procedimento previsto para regularização da referida obra." (NR)

"Art. 388. A Auditoria-Fiscal e a expedição da CND ou da CPEND são de competência da DRF ou da Inspetoria da Receita Federal do Brasil da jurisdição do estabelecimento matriz do responsável pela matrícula." (NR)

Art. 2º A "Seção II – Da Liberação de Certidão Negativa de Débito com prova de Contabilidade Regular" e a "Seção III – Da Decadência na Construção Civil" do Capítulo VI do Título IV da Instrução Normativa RFB nº 971, de 2009, passam a vigorar renumeradas para:

"Seção III

Da Liberação de Certidão Negativa de Débito com prova de Contabilidade Regular" (NR)

"Seção VI

Da Decadência na Construção Civil" (NR)

Art. 3º O Capítulo VI do Título IV da Instrução Normativa RFB nº 971, de 2009, passa a vigorar acrescido da "Seção II – Da Certidão Negativa de Débito de Obra de Construção Civil", dos arts. 383-A, 383-B e 383-C, da "Seção IV – Da Liberação de Certidão Negativa de Débito sem Prova de Contabilidade Regular" e da "Seção

V – Das Demais Disposições", com a seguinte redação e estrutura:

"Seção II

Da Certidão Negativa de Débito de Obra de Construção Civil

Art. 383-A. A autoridade responsável por órgão de registro público exigirá, obrigatoriamente, a apresentação de CND ou de Certidão Positiva com Efeitos de Negativa de Débitos relativos a Créditos Tributários Federais e à Divida Ativa da União (CPEND) referente a obra de construção civil, nas seguintes hipóteses:

I – do proprietário do imóvel, pessoa física ou jurídica, quando da averbação de obra de construção civil no Registro de Imóveis, exceto no caso previsto no inciso I do caput do art. 370, observado o disposto nos §§ 2º e 3º do art. 383-B; e

II – do incorporador, na ocasião da inscrição de memorial de incorporação no Registro de Imóveis.

§ 1º Na hipótese prevista no inciso I do caput do art. 370, deverá ser apresentada, no cartório de registro de imóvel, declaração, sob as penas da lei, assinada pelo proprietário ou dono da obra pessoa física, de que ele e o imóvel atendem às condições ali previstas.

§ 2º A CND ou a CPEND deverá ser exigida do construtor que, na condição de responsável solidário com o proprietário do imóvel, tenha executado a obra de construção civil na forma prevista na alínea "a" do inciso XXVII e no § 1º do art. 322."

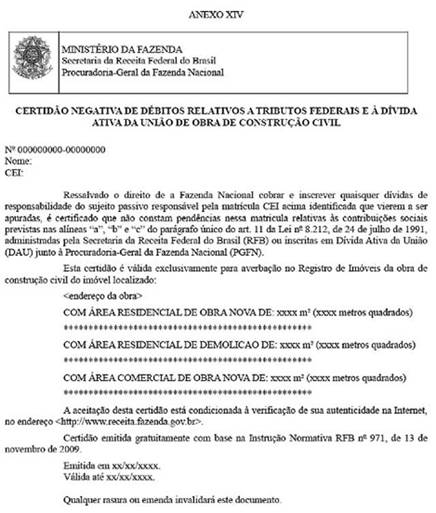

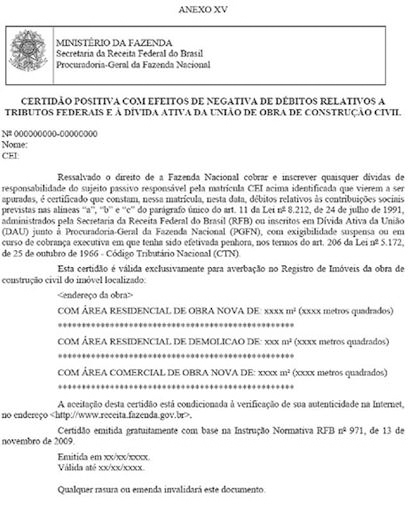

"Art. 383-B. A CND ou a CPEND cuja finalidade seja averbação de edificação no Registro de Imóveis será expedida depois da regularização da obra nos termos previstos neste Capítulo, na forma definida nos Anexos XIV ou XV, observado o disposto na Portaria Conjunta RFB/PGFN nº 1.751, de 2 de outubro de 2014.

§ 1º Para a expedição da CND ou da CPEND de obra de construção civil de responsabilidade de pessoa jurídica ficam dispensadas a verificação da situação de regularidade de todos os estabelecimentos da requerente e a verificação da situação de regularidade de outras obras a ela vinculadas.

§ 2º No caso de solicitação de CND para obra de construção civil executada com recursos do sistema financeiro que atenda as condições previstas nas alíneas "a" a "d" do inciso I do caput do art. 370, para fins de comprovação da execução da obra sem utilização de mão de obra remunerada e liberação da CND sem cobrança de contribuições previdenciárias, o responsável deverá apresentar o contrato de financiamento.

§ 3º Na hipótese prevista no § 2º, constando no contrato de financiamento verba destinada a pagamento de mão de obra, a CND será liberada depois da regularização das contribuições apuradas mediante a aferição indireta, com emissão de ARO.

§ 4º A CND ou a CPEND relativa à demolição, à reforma ou ao acréscimo especificará apenas a área objeto da demolição, da reforma ou do acréscimo, de acordo com a declaração efetuada, que deverá estar em conformidade com o projeto da obra, o habite-se, a certidão da prefeitura municipal, a planta ou o projeto aprovado, e com o termo de recebimento da obra, quando contratada com a Administração Pública, ou outro documento oficial expedido por órgão competente.

§ 5º Somente será emitida CND ou CPEND contendo, além das áreas mencionadas no § 4º, a área original da construção, para a qual ainda não tenha sido emitida certidão, se o interessado na CND ou na CPEND fizer prova de que essa área encontra-se regularizada.

§ 6º As obras de construção civil encerradas, com CND ou com CPEND emitidas, não serão impeditivas à liberação da CND ou da CPEND para o estabelecimento a que estiverem vinculadas.

§ 7º Na hipótese de obra executada por empresas em consórcio:

I – a verificação da regularidade fiscal de que trata o inciso

III do caput do art. 385 abrangerá todas as consorciadas ou o consórcio, na hipótese de este ser o responsável pela matrícula, sendo a certidão expedida eletronicamente pelo sistema informatizado da RFB, caso não constem restrições em nenhum dos CNPJ verificados, em relação à respectiva responsabilidade perante o consórcio;

II – havendo restrições, estas serão liberadas na DRF ou na Inspetoria da Receita Federal jurisdicionante do estabelecimento matriz da empresa líder ou do endereço do consórcio, mediante a apresentação da documentação probatória da regularidade da situação impeditiva da emissão da CND ou da CPEND da empresa líder, das demais empresas consorciadas ou do consórcio, conforme o caso; e

III – sendo emitida a CND ou a CPEND, ainda que a obra não tenha sido encerrada no sistema, esta não será impeditiva à liberação da CND ou da CPEND para as empresas consorciadas."

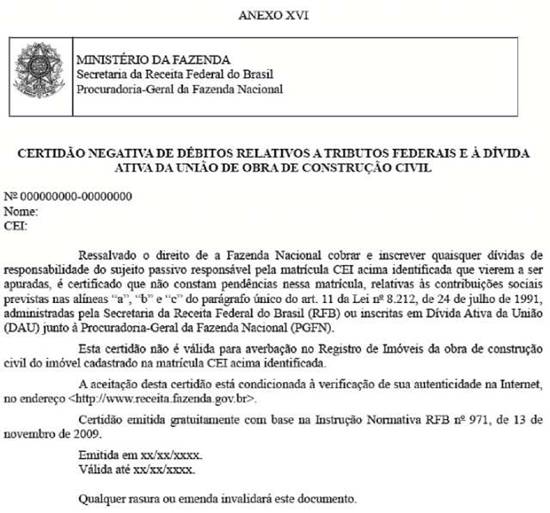

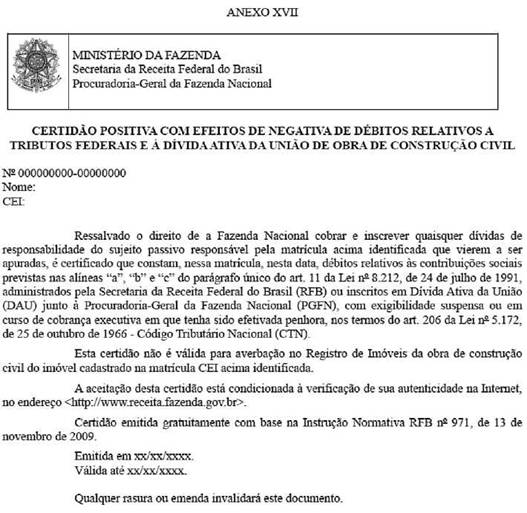

"Art. 383-C. A CND ou a CPEND, quando solicitada para matrícula CEI de obra de construção civil não passível de averbação no Registro de Imóveis, será expedida depois da regularização da obra nos termos previstos neste Capítulo, na forma definida nos Anexos XVI ou XVII, sendo válida para quaisquer finalidades, exceto para averbação da obra no Registro de Imóveis, observado o disposto na Portaria Conjunta RFB/PGFN nº 1.751, de 2014.

Parágrafo único. Se o projeto envolver apenas reforma e se a apuração da remuneração for efetuada com base no valor de contratos e notas fiscais, e não com base na área da reforma, a CND ou a CPEND será emitida pela unidade da RFB competente, com a identificação da matrícula da obra, na forma prevista neste artigo."

"Seção IV

Da Liberação de Certidão Negativa de Débito sem Prova de Contabilidade Regular

Art. 386. ………………………………………………………………….."

"Seção V

Das Demais Disposições

Art. 387. ………………………………………………………………………"

Art. 4º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

Art. 5º Ficam revogados a Instrução Normativa RFB nº 734, de 2 de maio de 2007, os §§ 7º a 10 do art. 383 e os arts. 405 a 442 da Instrução Normativa RFB nº 971, de 13 novembro de 2009.

CARLOS ALBERTO FREITAS BARRETO

* Este texto não substitui o publicado no D.O.U.: de 03.11.2014.

Fonte: Grupo Serac – Boletim Eletrônico INR nº 6666 | 03/11/2014.

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site.