Portaria Conjunta PROCURADORIA–GERAL DA FAZENDA NACIONAL – PGFN E RECEITA FEDERAL DO BRASIL – RFB nº 1.751, de 02.10.2014 – D.O.U.: 03.10.2014.

Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL e a PROCURADORA–GERAL DA FAZENDA NACIONAL, no uso das atribuições que lhes conferem o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e o art. 82 do Regimento Interno da Procuradoria–Geral da Fazenda Nacional, aprovado pela Portaria MF nº 36, de 24 de janeiro de 2014, e tendo em vista o disposto nos arts. 205 e 206 da Lei nº 5.172, de 25 de outubro de 1966 – Código Tributário Nacional (CTN), no art. 62 do Decreto– Lei nº 147, de 3 de fevereiro de 1967, no § 1º do art. 1º do Decreto– Lei nº 1.715, de 22 de novembro de 1979, no inciso III do art. 3º da Portaria MF nº 289, de 28 de julho de 1999, e na Portaria MF nº 358, de 5 de setembro de 2014, resolvem:

CAPÍTULO I

DAS DISPOSIÇÕES GERAIS

Art. 1º A prova de regularidade fiscal perante a Fazenda Nacional será efetuada mediante apresentação de certidão expedida conjuntamente pela Secretaria da Receita Federal do Brasil (RFB) e pela Procuradoria–Geral da Fazenda Nacional (PGFN), referente a todos os créditos tributários federais e à Dívida Ativa da União (DAU) por elas administrados.

§ 1º A certidão a que se refere o caput abrange inclusive os créditos tributários relativos às contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art. 11 da Lei nº 8.212, de 24 de julho de 1991, às contribuições instituídas a título de substituição, e às contribuições devidas, por lei, a terceiros, inclusive inscritas em DAU.

§ 2º A certidão com finalidade específica de averbação de obras de construção civil em registro de imóveis será emitida na forma e nas condições estabelecidas no Título IV da Instrução Normativa RFB nº 971, de 13 de novembro de 2009.

§ 3º A prova de regularidade fiscal relativa ao Imóvel Rural será fornecida nos termos da Instrução Normativa SRF nº 438, de 28 de julho de 2004.

§ 4º Nos termos da Portaria Conjunta INSS/RFB nº 6, de 3 de junho de 2008, a prova de regularidade de inscrição e de recolhimento das contribuições do Contribuinte Individual para com a Previdência Social, efetuada mediante a apresentação da Declaração de Regularidade de Situação do Contribuinte Individual (DRS–CI), será fornecida exclusivamente pelo Instituto Nacional do Seguro Social (INSS).

Art. 2º O direito de obter certidão nos termos desta Portaria é assegurado ao sujeito passivo, devidamente inscrito no Cadastro Nacional da Pessoa Jurídica (CNPJ) ou no Cadastro Nacional de Pessoas Física (CPF), independentemente do pagamento de taxa.

Parágrafo único. Para o produtor rural pessoa física e para o segurado especial que possuir matrícula atribuída pela RFB e não estiver inscrito no CNPJ, a regularidade fiscal da matrícula será comprovada por meio de certidão emitida no CPF do sujeito passivo.

Art. 3º A certidão emitida para pessoa jurídica é válida para o estabelecimento matriz e suas filiais.

Parágrafo único. A emissão de certidão para órgãos públicos de qualquer dos Poderes dos Estados, do Distrito Federal e dos Municípios depende da inexistência de pendências em todos os órgãos que compõem a sua estrutura.

CAPÍTULO II

DA CERTIDÃO NEGATIVA DE DÉBITOS RELATIVOS A CRÉDITOS TRIBUTÁRIOS FEDERAIS E À DÍVIDA ATIVA DA UNIÃO

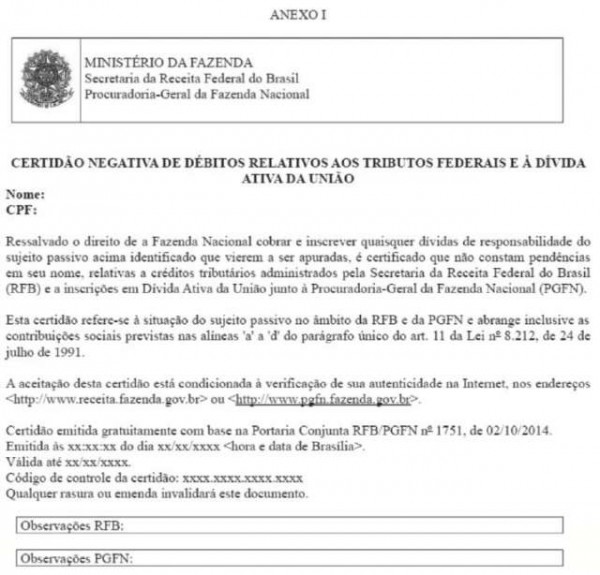

Art. 4º A Certidão Negativa de Débitos relativos a Créditos Tributários Federais e à Dívida Ativa da União (CND) será emitida quando não existirem pendências em nome do sujeito passivo:

I – perante a RFB, relativas a débitos, a dados cadastrais e a apresentação de declarações; e

II – perante a PGFN, relativas a inscrições em Dívida Ativa da União (DAU).

Parágrafo único. A certidão de que trata este artigo será emitida conforme os modelos constantes nos Anexos I e II a esta Portaria.

CAPÍTULO III

DA CERTIDÃO POSITIVA COM EFEITOS DE NEGATIVA DE DÉBITOS RELATIVOS A CRÉDITOS TRIBUTÁRIOS FEDERAIS E À DÍVIDA ATIVA DA UNIÃO

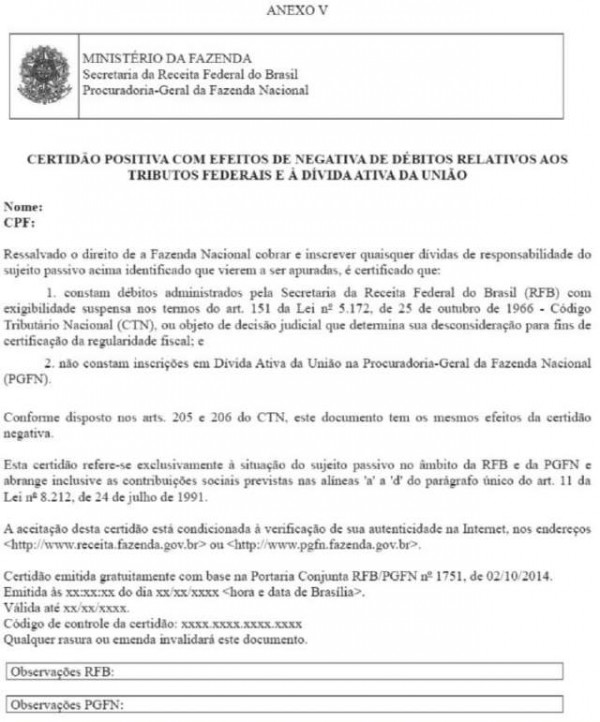

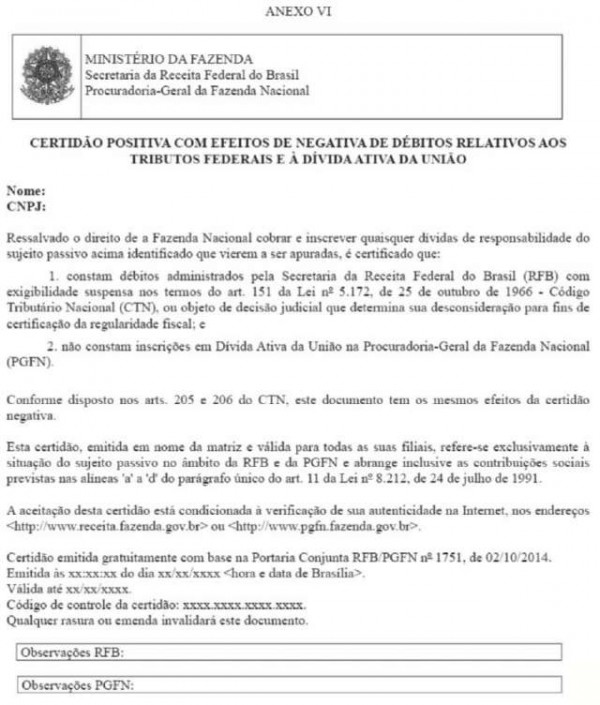

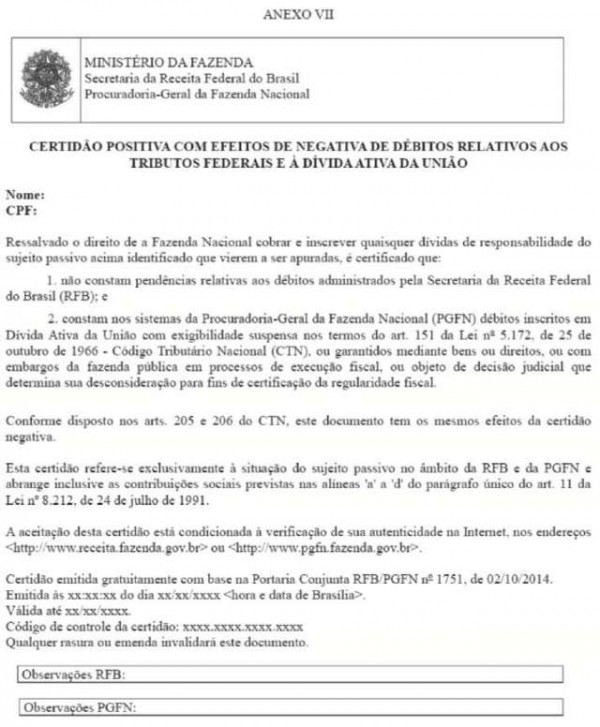

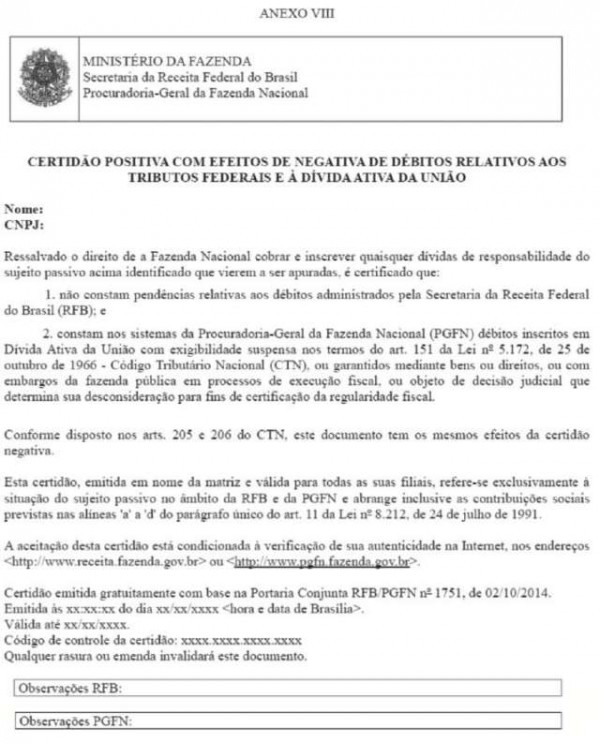

Art. 5º A Certidão Positiva com Efeitos de Negativa de Débitos relativos a Créditos Tributários Federais e à Dívida Ativa da União (CPEND) será emitida quando, em relação ao sujeito passivo, constar débito administrado pela RFB ou inscrição em DAU na forma do art. 206 da Lei nº 5.172, de 25 de outubro de 1966 – Código Tributário Nacional (CTN).

§ 1º A certidão de que trata o caput também será emitida quando, em relação ao sujeito passivo, existir débito:

I – inscrito em DAU, garantido mediante bens ou direitos, na forma da legislação, cuja avaliação seja igual ou superior ao montante do débito atualizado; e

II – ajuizado e com embargos opostos, quando o sujeito passivo for órgão da administração direta da União, dos Estados, do Distrito Federal, dos Municípios ou for autarquia ou fundação de direito público dessas entidades estatais.

§ 2º A certidão de que trata este artigo terá os mesmos efeitos da Certidão Negativa de Débitos e será emitida conforme os modelos constantes nos Anexos III a VIII a esta Portaria.

CAPÍTULO IV

DA CERTIDÃO POSITIVA DE DÉBITOS RELATIVOS A CRÉDITOS TRIBUTÁRIOS FEDERAIS E À DÍVIDA ATIVA DA UNIÃO

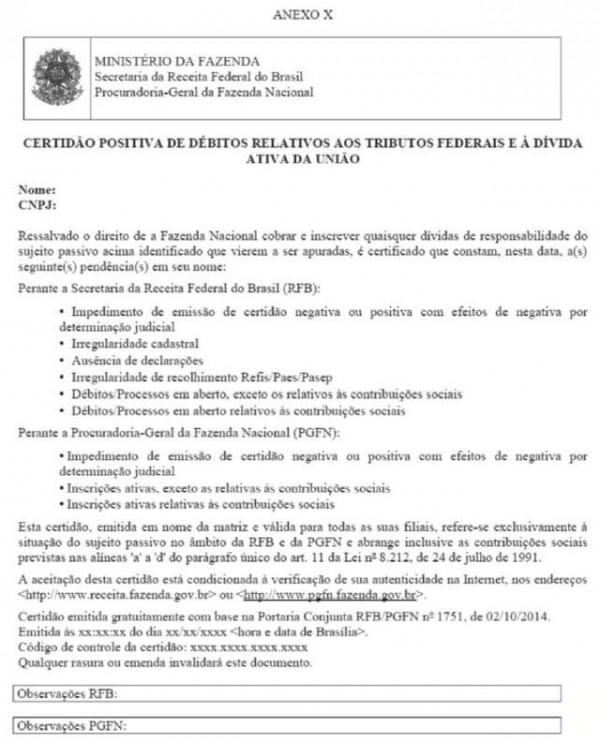

Art. 6º A Certidão Positiva de Débitos relativos a Créditos Tributários Federais e à Dívida Ativa da União (CPD) indicará a existência de pendências do sujeito passivo:

I – perante a RFB, relativas a débitos, a dados cadastrais e à apresentação de declarações; e

II – perante a PGFN, relativas a inscrições em cobrança.

§ 1º A certidão de que trata este artigo será emitida conforme os modelos constantes nos Anexos IX e X a esta Portaria.

§ 2º A certidão de que trata este artigo será também emitida quando houver determinação judicial para não emissão de CND ou CPEND.

CAPÍTULO V

DA SOLICITAÇÃO, DA EMISSÃO E DA VALIDADE

Art. 7º As certidões de que trata esta Portaria serão solicitadas e emitidas por meio da Internet, nos endereços <http://www.receita.fazenda.gov.br> ou <http://www.pgfn.fazenda.gov. br>.

§ 1º Quando as informações constantes das bases de dados da RFB ou da PGFN forem insuficientes para a emissão das certidões na forma do caput, o sujeito passivo poderá consultar sua situação fiscal no Centro Virtual de Atendimento (e–Cac), mediante utilização de código de acesso ou certificado digital, nos termos da Instrução Normativa RFB nº 1.077, de 29 de outubro de 2010.

§ 2º Regularizadas as pendências que impedem a emissão da certidão, esta poderá ser emitida na forma do caput.

Art. 8º A CPD será solicitada e emitida nas unidades de atendimento da RFB do domicílio tributário do sujeito passivo.

Art. 9º Somente serão válidas as certidões emitidas eletronicamente, mediante sistema informatizado específico, sendo vedada qualquer outra forma de certificação manual ou eletrônica.

§ 1º As pesquisas sobre a situação fiscal e cadastral do requerente restringir–se–ão ao sistema eletrônico de emissão de certidões.

§ 2º As certidões referidas no caput conterão, obrigatoriamente, a hora, a data de emissão e o código de controle.

§ 3º Somente produzirá efeitos a certidão cuja autenticidade for confirmada nos endereços eletrônicos referidos no caput do art. 7º.

Art. 10 As certidões emitidas na forma desta Portaria terão prazo de validade de 180 (cento e oitenta) dias, contado de sua emissão, à exceção da certidão a que se refere o art. 6º.

Parágrafo único. A certidão terá eficácia, dentro do seu prazo de validade, para prova de regularidade fiscal relativa a créditos tributários ou exações quaisquer administrados pela RFB, e à DAU administrada pela PGFN.

Art. 11 A certidão que for emitida com fundamento em determinação judicial deverá conter, em campo específico, os fins a que se destina, nos termos da decisão que determinar sua emissão.

CAPÍTULO VI

DA FORMALIZAÇÃO E DO LOCAL DE APRESENTAÇÃO DO REQUERIMENTO DE CERTIDÃO

Art. 12 Na impossibilidade de emissão pela Internet, o sujeito passivo poderá apresentar requerimento de certidão perante a unidade de atendimento da RFB de seu domicílio tributário.

§ 1º O requerimento de que trata o caput será específico para cada órgão e deverá ser apresentado por meio de formulários disponíveis nos endereços eletrônicos de que trata o caput do art. 7º.

§ 2º Na hipótese deste artigo, as certidões serão emitidas no prazo de 10 (dez dias), contado da data de apresentação do requerimento à unidade de atendimento da RFB.

Art. 13 Na hipótese do art. 12, a certidão poderá ser requerida:

I – se relativa a pessoa física, pessoalmente ou por procurador;

II – se relativa a pessoa jurídica ou a ente despersonalizado obrigado à inscrição no CNPJ, pelo responsável ou seu preposto perante o referido cadastro.

§ 1º Na hipótese do inciso II, a certidão poderá ser requerida também por sócio, administrador ou procurador, com poderes para a prática desse ato.

§ 2º No caso de partilha ou adjudicação de bens de espólio e de suas rendas, poderá requerer a certidão o inventariante, o herdeiro, o meeiro ou o legatário, ou seus respectivos procuradores.

§ 3º O requerimento de certidão relativa a sujeito passivo incapaz deverá ser assinado por um dos pais, pelo tutor ou curador, ou pela pessoa responsável, por determinação judicial, por sua guarda.

§ 4º Junto com o requerimento, deverá ser apresentado documento de identidade original ou cópia autenticada do requerente, para conferência da assinatura.

§ 5º Na hipótese de requerimento em que conste firma reconhecida, fica dispensada a apresentação do documento de identidade do requerente.

§ 6º Se o requerimento for efetuado por procurador, deverá ser juntada a respectiva procuração, conferida por instrumento público ou particular, ou cópia autenticada, observado o disposto no §§ 4º e 5º.

§ 7º Na hipótese de procuração conferida por instrumento particular, se houver dúvida quanto à autenticidade da assinatura aposta no documento apresentado será exigido o reconhecimento da firma do outorgante.

§ 8º A RFB e a PGFN poderão especificar, no âmbito de suas competências, as informações ou documentos que, além dos mencionados neste artigo, deverão instruir o requerimento.

CAPÍTULO VII

DA COMPETÊNCIA PARA A CERTIFICAÇÃO E CANCELAMENTO DA REGULARIDADE FISCAL

Art. 14 A certificação da regularidade fiscal do sujeito passivo compete:

I – no âmbito da RFB, aos titulares das Delegacias ou Inspetorias da Receita Federal do Brasil; e

II – no âmbito da PGFN, aos Procuradores da Fazenda Nacional.

Art. 15 Compete às autoridades referidas no art. 14 a determinação de cancelamento das certidões disciplinadas por esta Portaria Conjunta.

Parágrafo único. O cancelamento de certidão será efetuado mediante ato a ser publicado no Diário Oficial da União (DOU), dispensada a edição e publicação nos casos de revogação ou cassação de decisão judicial que tenha justificado a sua emissão.

CAPÍTULO VIII

DAS DISPOSIÇÕES FINAIS

Art. 16 Nos contratos com o Poder Público, a comprovação da regularidade fiscal deverá ser exigida na licitação, na contratação e em cada pagamento efetuado, conforme disposto no inciso XIII do art. 55 da Lei nº 8.666, de 21 de junho de 1993.

Art. 17 Fica dispensada a apresentação de comprovação da regularidade fiscal:

I – na alienação ou oneração, a qualquer título, de bem imóvel ou direito a ele relativo, que envolva empresa que explore exclusivamente atividade de compra e venda de imóveis, locação, desmembramento ou loteamento de terrenos, incorporação imobiliária ou construção de imóveis destinados à venda, desde que o imóvel objeto da transação esteja contabilmente lançado no ativo circulante e não conste, nem tenha constado, do ativo permanente da empresa;

II – nos atos relativos à transferência de bens envolvendo a arrematação, a desapropriação de bens imóveis e móveis de qualquer valor, bem como nas ações de usucapião de bens móveis ou imóveis nos procedimentos de inventário e partilha decorrentes de sucessão causa mortis;

III – nos demais casos previstos em lei.

Art. 18 A RFB e a PGFN poderão expedir, no âmbito das respectivas competências, atos necessários ao cumprimento desta Portaria Conjunta.

Art. 19 Esta Portaria Conjunta entrará em vigor a partir do dia 20 de outubro de 2014.

Art. 20 Fica revogada a Portaria Conjunta PGFN/RFB nº 3, de 2 de maio de 2007.

CARLOS ALBERTO FREITAS BARRETO

Secretário da Receita Federal do Brasil

ADRIANA QUEIROZ DE CARVALHO

Procuradora–Geral da Fazenda Nacional

* Este texto não substitui o publicado no D.O.U: de 03.10.2014.

Fonte: Grupo Serac – Boletim Eletrônico INR nº 6627 | 03/10/2014.

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site.