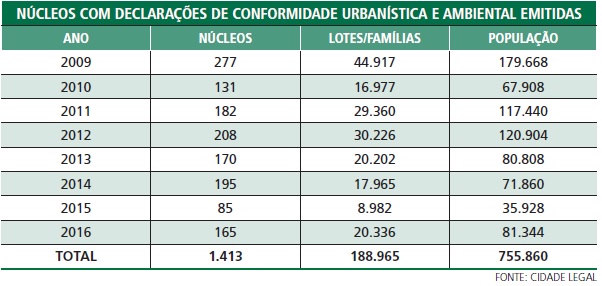

O Programa de Regularização Fundiária Cidade Legal, da Secretaria de Estado da Habitação, permitiu que 20.336 famílias paulistas regularizassem os seus imóveis em 2016.

Na comparação com o ano anterior, que teve 8.982 famílias atendidas pela iniciativa, o crescimento foi de 126%. O programa atua em parceria com as prefeituras, ao dar suporte técnico para parcelamento do solo e de núcleos habitacionais em área urbana ou de expansão urbana.

Programa do Estado atua em parceria com municípios, oferecendo-lhes auxílio e apoio técnico

Renato Góes, presidente do programa e do Comitê de Regularização, seu órgão técnico, informa que 10 milhões de pessoas em São Paulo vivem em loteamentos irregulares.

“No ano passado, chegamos a essas 20.336 unidades habitacionais aptas a serem tituladas, em 165 núcleos, ou bairros. No total, o programa abrange 1,5 milhão de lotes, onde moram quase 6 milhões de pessoas”, afirma.

A iniciativa surgiu por meio do Decreto estadual nº 52.052, de 2007, com o nome de Programa Estadual de Regularização de

Núcleos Habitacionais – Cidade Legal. Nessa época nem havia legislação nacional sobre a regularização fundiária em áreas urbanas. Num primeiro momento, as ações estavam direcionadas somente para o registro em cartório, ou seja, dar um título ao morador do imóvel.

A partir de 2009, com o surgimento da Lei federal nº 11.977, ampliou-se a atuação, e o programa acompanhou as mudanças.

“O capítulo III da lei deu um conceito amplo à regularização fundiária, que não é mais só cartorial. Passou a prever medidas urbanísticas, ambientais, sociais e jurídicas”, explica Góes. “Na regularização fundiária, é preciso pensar em questões como a existência ou não de sistema de esgoto ou de atendimento social na região.”

Atribuições – Constitucionalmente, os municípios são os responsáveis pelo uso e ocupação do solo. Muitas vezes, porém, as prefeituras não dispõem de corpo técnico nem de recursos para tomar as medidas necessárias à correta utilização de seu território. O comitê tem, então, duas atribuições centrais: auxiliar e dar apoio técnico nesse sentido.

Existem 470 municípios paulistas conveniados ao programa, com 8.689 núcleos inscritos. Ao longo do tempo, o programa possibilitou a titulação de quase 189 mil imóveis regularizados, o que beneficiou aproximadamente 756 mil pessoas (ver tabela).

“Ao firmar o convênio, o município apresenta a relação de bairros a serem regularizados, o número de lotes, etc. Nossa equipe troca informações com os técnicos da prefeitura e fornece o auxílio necessário”, diz Góes.

Para a realização do apoio técnico, que é algo mais trabalhoso, o Estado foi dividido em cinco grandes lotes. Em cada uma dessas regiões há uma empresa, contratada pela Secretaria da Habitação por meio de licitação, responsável por elaborar produtos necessários à regularização. “A empresa pode, por exemplo, medir o bairro para fazer uma planta. Ou então fazer um estudo ambiental”, detalha.

Documentos – Os 165 núcleos que tiveram o processo de regularização concluído no ano passado foram alvo de buscas documentais, análise e diagnóstico da situação para a elaboração de um plano de regularização.

A última etapa foi a emissão das Declarações de Conformidade Urbanística e Ambiental (DCUAs) para cada núcleo, o que possibilitará que as prefeituras registrem os loteamentos.

Com a legalização dos loteamentos, os imóveis podem ser regularizados e averbados, e o morador consegue registrar seus documentos de posse ou propriedade em matrículas (registros no cartório) individuais. Dessa forma, se torna de fato o proprietário da moradia.

“Damos ênfase à ideia de que a regularização somente termina quando o registro estiver em nome do morador e ele receber o documento”, acrescenta Góes. Os municípios, muitas vezes, têm dificuldades em encaminhar essas questões, porque a área de registro de imóveis exige um conhecimento jurídico muito especializado.

Municípios – As cidades maiores, em geral, executam por conta própria o trabalho de regularização fundiária. O Cidade Legal atende aquelas que não têm estrutura ou pessoal capacitado para isso.

“No convênio, a prefeitura não paga nada ao Estado. O município gasta apenas com aquilo que é de sua atribuição. O cadastro social, por exemplo, é realizado pela prefeitura”, explica Góes. De acordo com ele, esse cadastro é importante por duas razões principais: definir o tipo de regularização fundiária a ser feita, pois o Estado somente pode gastar com regularizações de interesse social (em geral relativas à população de baixa renda); e verificar quais documentos a família que ocupa o imóvel tem.

Góes relata um caso curioso: um município inteiro, Itapura, situado na região noroeste do Estado, está em situação ilegal.

Na década de 1960, seu território original foi inundado, para a construção da Usina Hidrelétrica Engenheiro Souza Dias (Jupiá), e a cidade foi reconstruída em local próximo. “No novo local, ninguém recebeu título. Começamos o trabalho de regularização em 2016, e deveremos terminar neste ano. São 1,8 mil lotes, com cerca de 5 mil pessoas”, afirma o presidente do comitê.

Fonte: Boletim Eletrônico INR nº. 7868 – Imprensa Oficial | 10/01/2017.

____

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site.