CONSULTA

Prezado Dr. Eduardo Augusto:

Numa operação de crédito, foi constituída, por escritura pública registrada na matrícula, uma alienação fiduciária em garantia de imóvel rural localizado na cidade de Tupanciretã-RS em favor do Banco credor.

Algum tempo após essa operação, verificou-se que o Município de Tupanciretã, segundo relação divulgada no site do Ministério da Integração Nacional, estaria localizado na Faixa de Fronteira.

A Lei nº 6.634/ 1979 dispõe que os imóveis rurais localizados na Faixa de Fronteira não poderão ser objeto de constituição de garantia para instituições financeiras de cujo capital participa sócio estrangeiro, sem a prévia autorização do Conselho de Defesa Nacional, sob pena de nulidade e de multa.

Considerando que o Banco credor possui sócios estrangeiros, há o risco de ser decretada a nulidade dessa alienação fiduciária em garantia, com a imposição de multas e outras penalidades?

EBL

PARECER

Prezado EBL:

Não se apegue a um simples rol de municípios divulgado pelo Governo.

O que importa é a norma jurídica.

Vejamos o que diz a Lei nº 6.634/1979:

Art. 1º – É considerada área indispensável à Segurança Nacional a faixa interna de 150 Km (cento e cinqüenta quilômetros) de largura, paralela à linha divisória terrestre do território nacional, que será designada como Faixa de Fronteira

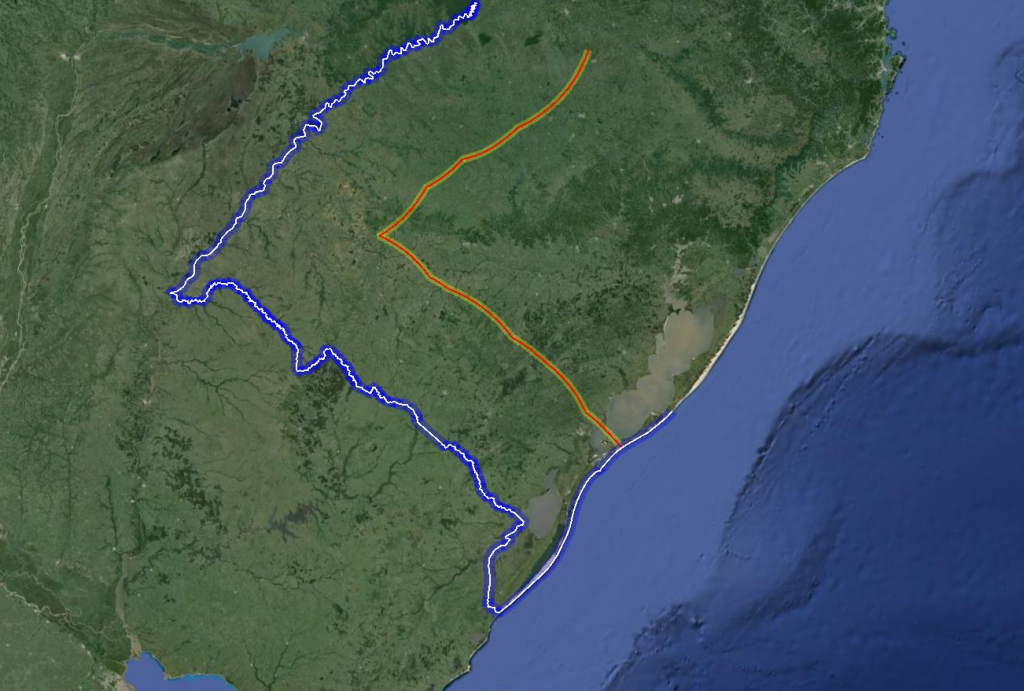

Vejamos agora, na prática, a delimitação dessa faixa de fronteira na localidade de interesse (Município de Tupanciretã-RS), o qual está parcialmente afetado por essa faixa:

Sendo assim, basta vocês localizarem, no Google Earth, o imóvel dado em AFG (isso é fácil, não?).

Se este bem imóvel estiver localizado na área livre de incidência dessa norma restritiva, não há o que temer. As chances de ser essa a realidade são muito boas, já que em torno de 84% do território de Tupanciretã está fora da faixa.

No entanto, se o imóvel estiver nessa pequena área destacada em vermelho na imagem acima, “dura lex sed lex”; há a incidência da norma jurídica e o juiz decidirá o caso com base nela.

O rol divulgado pelo Ministério da Integração Nacional não está errado, pois inclui municípios inteiramente abrangidos pela faixa de fronteira e municípios parcialmente afetados por ela. Isso não significa que todos os imóveis localizados no território do município relacionado pelo Governo estejam sujeitos às duras normas da Lei nº 6.634/1979, mas apenas aqueles imóveis rurais que estejam efetivamente localizados, total ou parcialmente, nessa área indispensável à Segurança Nacional.

Um abraço.

Eduardo Augusto

Diretor de Assuntos Agrários do Irib

_________________________________

FATO NOVO

(vigência em 20 de janeiro de 2015):

Com a vigência da Lei nº 13.097, de 19/1/2015, tivemos uma importante alteração na Lei sobre a Faixa de Fronteira. O artigo 53 alterou o 2º da Lei nº 6.634/1979, que teve a inclusão do §4º que alterou todo o assunto aqui tratado:

Art. 2º. – Salvo com o assentimento prévio do Conselho de Segurança Nacional, será vedada, na Faixa de Fronteira, a prática dos atos referentes a:…V – transações com imóvel rural, que impliquem a obtenção, por estrangeiro, do domínio, da posse ou de qualquer direito real sobre o imóvel;…§ 4º. – Excetua-se do disposto no inciso V, a hipótese de constituição de direito real de garantia em favor de instituição financeira, bem como a de recebimento de imóvel em liquidação de empréstimo de que trata o inciso II do art. 35 da Lei no 4.595, de 31 de dezembro de 1964.

Portanto, com o novo dispositivo, os imóveis rurais localizados na Faixa de Fronteira estão livres para a constituição de hipoteca em favor de instituição financeira estrangeira. O problema está na alienação fiduciária em garantia, que possui uma natureza jurídica bastante complexa, pois se trata de um direito real de garantia (neste caso, abrangido pela exceção do §4º do artigo 2º da Lei nº 6.634/1979), mas também de um direito real de propriedade, pois o credor, mesmo sem a posse do imóvel, torna-se seu proprietário (incidiria a expressa vedação do inciso V). Como o credor-titular não possui os poderes de uso e gozo do imóvel, e seu poder de disposição é bastante limitado pela lei, mesmo no caso de inadimplemento, em que o imóvel não poderá ser alienado a estrangeiro nem adjudicado ao credor estrangeiro, eu entendo que a AFG está abrangida pela exceção prevista no novel §4º do artigo 2º da Lei nº 6.634/1979.

Por fim, deve-se atentar que a exceção limita-se aos casos em que o credor é pessoa jurídica caracterizada como instituição financeira, podendo ser uma empresa brasileira sobre controle estrangeiro ou uma empresa integralmente estrangeira autorizada a exercer atividade no Brasil (exigência de CNPJ).

No caso da parte final do §4º (recebimento de imóvel em liquidação de empréstimo), o dispositivo citado é o seguinte:

Art. 35. É vedado ainda às instituições financeiras:…II – Adquirir bens imóveis não destinados ao próprio uso, salvo os recebidos em liquidação de empréstimos de difícil ou duvidosa solução, caso em que deverão vendê-los dentro do prazo de um (1) ano, a contar do recebimento, prorrogável até duas vezes, a critério do Banco Central da República do Brasil.

Neste caso, as instituições financeiras poderão adquirir imóveis rurais localizados na Faixa de Fronteira, mas apenas em liquidação de empréstimos de difícil ou duvidosa solução, continuando válida a condição de vendê-los dentro do prazo de um ano, podendo o Banco Central prorrogar esse prazo por duas vezes.

* Eduardo Augusto é Diretor de Assuntos Agrários do Irib.

Fonte: http://eduardoaugusto-irib.blogspot.com.br/.

Clique aqui e confira a consulta na íntegra.

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site