Áreas alteradas pela Medida Provisória 756 estão no Pará e em Santa Catarina

O Plenário da Câmara dos Deputados aprovou nesta terça-feira (16) a Medida Provisória 756/16, que altera os limites do Parque Nacional do Rio Novo e da Floresta Nacional (Flona) do Jamanxim, desmembrando parte de sua área para a criação da Área de Proteção Ambiental (APA) do Jamanxim, todas no Pará.

A matéria, aprovada na forma do projeto de lei de conversão do deputado José Priante (PMDB-PA), será analisada pelo Senado.

O texto também reverte a ampliação do Parque Nacional de São Joaquim, em Santa Catarina, que havia sido promovida pela Lei 13.273/16.

Um destaque do PT, aprovado por acordo, retirou do texto a transformação da Reserva Biológica Nascentes da Serra do Cachimbo em duas unidades com finalidades diversas: um parque nacional e uma área de proteção ambiental, que têm exigências menores de preservação ambiental.

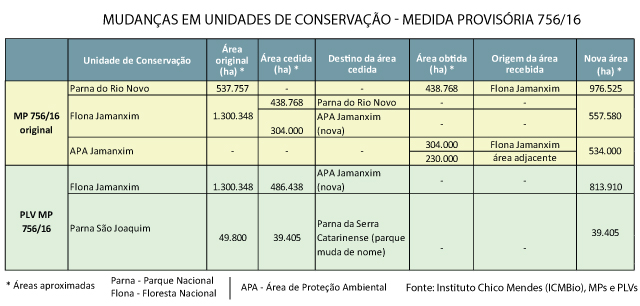

Flona do Jamanxim

O texto original da MP reduzia a área total da Flona do Jamanxim de cerca de 1,3 milhão de hectares (ha) para 557 mil ha, transferindo 537 mil ha para o Parque Nacional do Rio Novo e 304 mil ha para a APA do Jamanxim. O projeto de lei de conversão aprovado não mais prevê essa divisão. Pelo texto, a floresta não vai mais ceder área para o parque, mas aumenta para 486 mil ha o total transformado em APA, resultando em um total de 813 mil hectares de floresta.

Segundo o governo, a ideia da MP original era diminuir conflitos em relação à implantação definitiva da Flona do Jamanxim, que enfrentou dificuldades para conter a exploração da região de forma ilegal por meio de desmatamento e garimpo.

Criadas em 2006, a floresta e o parque nacional fizeram parte de uma estratégia de evitar a degradação ambiental na região devido à rodovia BR-163, que corta a área desde 1976, ligando inicialmente o Mato Grosso ao Pará (hoje a rodovia segue o planejamento inicial e vai até o Rio Grande do Sul).

A mudança também ajudaria a evitar conflitos em razão da construção da ferrovia EF-170 (Ferrogrão) às margens da rodovia, segundo o Ministério do Meio Ambiente.

Um parque nacional é uma unidade de proteção integral, que pode atuar em poucas atividades, como turismo. Já floresta nacional e APA integram o grupo das unidades de uso sustentável, que permitem outras atividades, desde manejo sustentável de extração de madeira até certas atividades de produção agrícola e extrativista.

Produtores

Segundo o relatório, uma parte adicional que seria incluída na APA de Jamanxim não mais fará parte dessa unidade criada pela MP. “A inserção na APA de 230 mil ha, que estavam fora de qualquer unidade de conservação, atingiria uma área onde estão instalados há décadas, com apoio e incentivo de programas do governo federal, milhares de produtores rurais e mineiros”, afirmou Priante.

Quanto à ampliação do Parque Nacional do Rio Novo, José Priante reverteu a incorporação de área de 438 mil ha que pertencia à Flona do Jamanxim, facilitando a atividade econômica na região e o acesso de garimpeiros ao município de Itaituba por meio de Novo Progresso, que, segundo ele, ficaria impedido com a ampliação do parque. “Essa região garimpeira representa 60% do movimento econômico de Novo Progresso”, justificou o deputado.

O texto permite explicitamente a mineração dentro da floresta.

Serra catarinense

O deputado José Priante acatou ainda emenda do senador Dalírio Beber (PSDB-SC) para excluir áreas do Parque Nacional de São Joaquim e mudar seu nome para Parque Nacional da Serra Catarinense.

De acordo com o autor da emenda, a Lei 13.273/16 incluiu glebas de terras ocupadas por famílias de agricultores, fruticultores e agropecuaristas “sem o devido processo legal”, afetando também empreendimentos turísticos e de aproveitamento eólico, que aguardam licenciamento ambiental.

A emenda não informa o total de área que o projeto de lei de conversão retira do parque nacional. O relator argumenta ainda haver justaposição de áreas entre o parque nacional e parque estadual.

Desapropriações

O texto aprovado permite ao governo realocar, em terras disponíveis da União ou do Instituto Nacional de Colonização e Reforma Agrária (Incra), na Amazônia Legal, os ocupantes de áreas rurais dentro da Floresta Nacional do Jamanxim e do Parque Nacional do Rio Novo. Até assumir a posse das novas áreas, os ocupantes poderão continuar a exercer suas atividades econômicas.

Quanto à regularização fundiária, no âmbito da Lei 11.952/09, o texto aprovado especifica que as exigências de praticar cultura efetiva e de comprovar a ocupação pacífica, por si ou por seus antecessores, anterior a 1º de dezembro de 2004, serão relativas às áreas originalmente ocupadas.

O texto condiciona, entretanto, a titulação nessas áreas e nas APAs Jamanxim e Vale do XV à inexistência de desmatamento ilegal na área regularizada.

ÍNTEGRA DA PROPOSTA:

Fonte: Agência Câmara Notícias | 16/05/2017.

____

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site.