Curitiba, 12 de novembro de 2015.

Ofício-Circular nº 134/2015

Autos nº 2011.0097840-2/000

Assunto: Consulta formulada pela ANOREG/PR – Associação dos Notários e Registradores do Estado do Paraná – acerca dapossibilidade de repasse aos usuários do serviço notarial o valor referente à distribuição das escrituras públicas, nos termos da Tabela XVI – “Dos Distribuidores, item II, letras c) e d)”.

Senhores Juízes Corregedores do Foro Extrajudicial, Senhores Juízes Auxiliares e Assessoria Correicional da Corregedoria, Senhor Presidente da ANOREG e Senhores Agentes delegados responsáveis pelos Tabelionatos de Notas, Serviços Distritais e distribuidores do Estado do Paraná

I. Trata-se de consulta formulada pela ANOREG/PR – Associação dos Notários e Registradores do Estado do Paraná – acerca dapossibilidade de repasse aos usuários do serviço notarial o valor referente à distribuição das escrituras públicas, nos termos da Tabela XVI – “Dos Distribuidores, item II, letras c) e d)”.

Foi certificada a existência de dois expedientes versando sobre a cobrança de custas pelo Oficial Distribuidor, contudo, nenhum deles tendo como objeto a mesma dúvida ora apresentada (fls. 09-11).

Na sequência o feito foi encaminhado ao Centro de Apoio ao Fundo da Justiça, o qual ofereceu manifestação no sentido de que o texto atual está tachado (abc), insinuando não ser mais possível a sua cobrança, bem como sugerindo a adoção de medidas para verificar se a consulta já foi respondida em outro expediente (fl. 15).

A Assessoria de Planejamento da Presidência elaborou parecer informando que analisando as legislações e demais documentos que tratam do assunto, foi possível constatar que até o ano de 2007 a Tabela de Custas previa a possibilidade de cobrança, por parte do Distribuidor, dos atos provenientes dos Tabelionatos e que necessitavam ser distribuídos/registrados, sem qualquer risco em seu texto (abc).

Entretanto, com a alteração da tabela operada pela Lei Estadual n.º 16.741/10, referido emolumento apareceu tachado (Tabelionatos), sem que houvesse qualquer menção acerca da sua suposta extinção nas justificativas do anteprojeto da referida Lei, o que se manteve nas atualizações subsequentes da tabela. Por fim, sugeriu-se a regularização desta situação em futuro projeto de Lei (fls. 42-v).

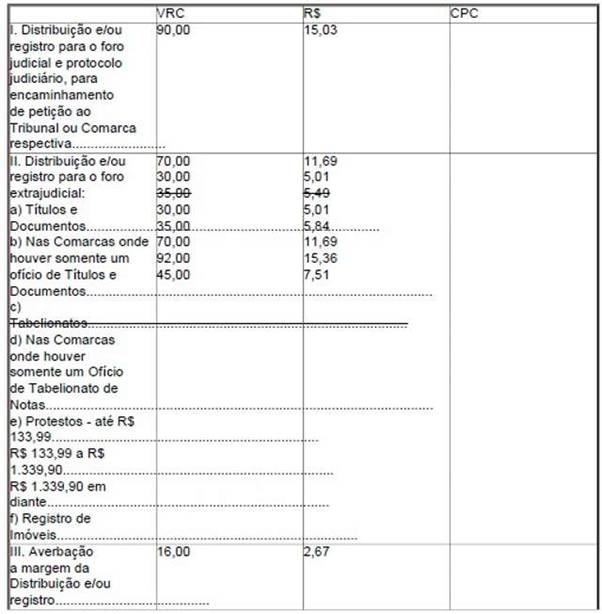

Atualmente, o texto encontra-se previsto da seguinte forma https://www.tjpr.jus.br/documents/11900/495331/TABELA+DE+CUSTAS/baec4048-b162-47dfb578-29c74ad4b6bb: DOS DISTRIBUIDORES

Em consulta ao site desta Colenda Cortehttps://www.tjpr.jus.br/custas-judiciais-etaxa-judiciaria, constatou-se possível inconsistência entre o valor calculado para o pagamento de “Distribuição e/ou Registro – Foro Extrajudicial – Tabelionatos: Mais de 1 ofício” (R$ 5,84), e o valor constante na tabela vigente (R$ 5,49).

É o breve relatório.

II. Inicialmente urge destacar que inobstante a consulta ser pontual quanto à possibilidade dos Tabeliães repassarem aos seus usuários o valor pago ao Cartório Distribuidor por força dos atos previstos no item 3.9.1.2 da Seção 9, Capítulo 3 do Código de Normas do Foro Judicial3.9.1.2 – As escrituras lavradas nos serviços de notas, exceto procurações e substabelecimentos, serão registradas mediante relação apresentada ao ofício distribuidor da sede da comarca. , art. 862, inciso I e art. 867, ambos do Código de Normas do Foro ExtrajudicialArt. 862. Estão sujeitos a registro no Distribuidor do foro extrajudicial: I – as escrituras e os testamentos lavrados nos Tabelionatos de Notas e Serviços Distritais, exceto procurações e substabelecimentos, que serão comunicados mediante relação, apresentada 10 (dez) dias após a lavratura dos atos; Art. 867. As escrituras públicas e testamentos lavrados nos Serviços de Notas, exceto procurações e substabelecimentos, serão registradas, a cada 10 (dez) dias, mediante relação apresentada pelos tabeliães ao Distribuidor da comarca. , outros dois pontos de relevância preliminar também devem ser enfrentados, quais sejam: a) o tachado sobre o item c) da tabela de custas do Distribuidor, e; b) divergência entre os valores constante na referida tabela e o decorrente da guia emitida pelo site deste Tribunal.

a) Conforme o parecer elaborado pela Assessoria de Planejamento da Presidência, tudo indica que o referido tachado (abc) decorre de equívoco quando da elaboração do anteprojeto de alteração da tabela de custas que resultou na Lei Estadual n.º 16.741/10 (fl. 42 e verso).

Três motivos se mostram relevantes para tal conclusão: i) não há justificativa, no anteprojeto da Lei Estadual n.º 16.741/10, para a extinção das custas devidas ao Distribuidor para distribuição/registro dos atos provenientes dos Tabelionatos; ii) não se mostra lógico extinguir a cobrança nas Comarcas onde há mais de um Tabelionato (item II, letra “c” da Tabela XVI – tachado) e manter a cobrança para os mesmos atos nas Comarcas onde existe apenas um Tabelionato (item II, letra “d” da Tabela XVI – não tachado), e; iii) o registro junto ao Distribuidor das escrituras lavradas nos serviços de notas, exceto procurações e substabelecimentos, continua sendo obrigatório, independentemente de existir uma ou mais serventias na Comarca (item 3.9.1.2 do Código de Normas do Foro Judicial, art. 862, inciso I e art. 867, ambos do Código de Normas do Foro Extrajudicial).

Desta sorte tem-se como aparente erro material quando da elaboração do anteprojeto que resultou na Lei Estadual n.º 16.741/10, o qual foi reproduzido nas atualizações subsequentes até a presente data, momento de vigência da Lei Estadual n.º 18.414/2014.

b) O segundo ponto preliminar se refere a possível inconsistência entre o valor em reais previsto no mesmo item II, letra “c” da Tabela XVI de R$ 5,49 (cinco reais e quarenta e nove centavos), o qual, repise-se, encontra-se tachado de forma aparentemente equivocada, e o valor gerado na guia emitida pelo site deste Tribunal, de R$ 5,84 (cinco reais e oitenta e quatro centavos).

Tal situação também decorre de possível erro material, uma vez que o módulo unitário do Valor de Referência de Custas (VRC), previsto no art. 1º da Lei 18.414/14, é igual a R$ 0,167 (cento e sessenta e sete milésimos de real).

Aplicando referido módulo ao valor em VRC previsto na tabela (35,00 x 0,167), chegase ao valor de R$ 5,84 (cinco reais e oitenta e quatro centavos), o mesmo calculado através do site oficial desta Corte.

Portanto, denota-se de forma inexorável o possível equívoco do valor expresso em reais no item II, letra “c”, da Tabela XVI da Lei n.º 18.414/2014, vez que em descompasso com seu Valor de Referência (VRC), previsto no mesmo ato normativo.

Assim sendo, duas questões preliminares à consulta central foram constatadas no presente expediente, ambas de aparente erro material envolvendo o item II, letra “c” da Tabela XVI da Lei n.º 18.414/2014, quais sejam: i) texto tachado equivocadamente, e;ii) valor em reais não correspondente ao Valor de Referência de Custas (VRC).

Ambas as questões são passíveis, s.m.j., de correção por meio de anteprojeto de Lei elaborado e encaminhado pela d. Presidência desta Egrégia Corte, para posterior aprovação junto ao Poder Legislativo.

III. Superada as preliminares antes mencionadas e, considerando válidas as premissas apontadas, passa-se então a análise do objeto central da presente consulta, qual seja: a possibilidade de repassar aos usuários dos Tabelionatos dos valores pagos por estes ao Distribuidor por força do previsto no item II, letras “c” e “d”, da Tabela XVI da Lei n.º 18.414/2014.

Nos termos do art. 740 do Código de Normas do Foro Extrajudicial, é obrigatória a comunicação, pelo tabelionato de notas ao ofício Distribuidor, da realização das escrituras públicas de inventário, divórcio e partilha de bens, para fins de anotação, in verbis:

“SEÇÃO 11

ESCRITURAS PÚBLICAS DE INVENTÁRIO, DIVÓRCIO E PARTILHA DE BENS

(…)

Art. 740. Todas as escrituras serão obrigatoriamente comunicadas ao Ofício do Distribuidor, para anotação.”

De igual modo o art. 862, inciso I e art. 867, ambos do Código de Normas do Foro Extrajudicial, estabelecem que estão sujeitos a registro junto ao Distribuidor do foro extrajudicial as escrituras públicas e testamentos lavrados nos Tabelionatos de Notas e Serviços Distritais, exceto procurações e substabelecimentos, senão vejamos, respectivamente:

“Art. 862. Estão sujeitos a registro no Distribuidor do foro extrajudicial:

I – as escrituras e os testamentos lavrados nos Tabelionatos de Notas e Serviços Distritais, exceto procurações e substabelecimentos, que serão comunicados mediante relação, apresentada 10 (dez) dias após a lavratura dos atos;

(…)

Art. 867. As escrituras públicas e testamentos lavrados nos Serviços de Notas, exceto procurações e substabelecimentos, serão registradas, a cada 10 (dez) dias, mediante relação apresentada pelos tabeliães ao Distribuidor da comarca.”

O mesmo se infere do item 3.9.1.2 do Código de Normas do Foro Judicial, in verbis: 3.9.1.2 – As escrituras lavradas nos serviços de notas, exceto procurações e substabelecimentos, serão registradas mediante relação apresentada ao ofíciodistribuidor da sede da comarca.

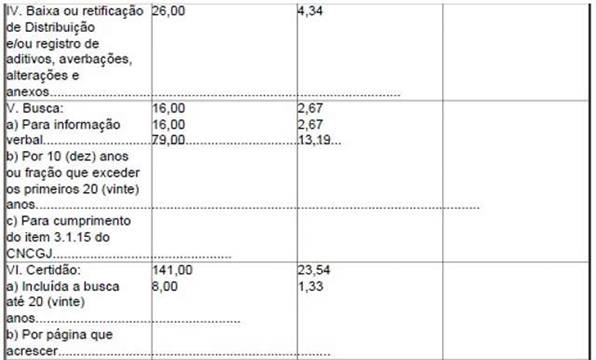

Em seu turno, o item II, letras “c” e “d” da Tabela de Custas XVI, anexa à Lei Estadual nº 18.141/14, prevê a cobrança das custas relativas aos atos obrigatórios de distribuição/registro das escrituras e testamentos, exceto procurações e substabelecimentos, confeccionadas pelos Tabelionatos de Notas.

E esta cobrança, de fato, pode ser feita de forma antecipada, como, aliás, dispõe o artigo 9º § 1º, da Lei Estadual nº 6149/70:

Art. 9º. As custas, nos feitos judiciais, serão pagas ao respectivo escrivão, que certificará nos autos e fornecerá recibo, mencionando, sempre o seu valor correspondente em V.R.C.

§ 1º. As custas das Tabelas nº.s VII e XVI, dos Contadores, item I, do Anexo desta Lei, e as do Distribuidor, serão pagas no ato da distribuição, e, quando se tratar de arrolamento ou inventário, acrescidas do valor mínimo constante do item III da Tabela dos Contadores, o qual será completado ao final, se for o caso.

Antes de ser regulamentada pelo Código de Normas do Foro Extrajudicial, igual situação foi enfrentada por esta Corregedoria em relação ao registro junto ao Distribuidor dos títulos e documentos levados a protesto pelo respectivo Tabelionato, conforme se verifica nos autos n.º 2011.0238073-3/000 e sintetizada nos seguintes termos:

“Diante do exposto, reconsidero a decisão proferida às fls. 27/32, autorizando a cobrança antecipada das custas relativas às averbações realizadas pelos Oficiais Distribuidores nas distribuições/registros de títulos levados a protesto.”

Não se justifica, outrossim, que os serviços notariais suportem a mencionada despesa, mormente por serem apenas intermediários entre a vontade da parte em lavrar o ato notarial e a obrigatoriedade legal de levarem a registro referido ato junto ao Ofício Distribuidor.

Ex positis, entendo possível a cobrança antecipada, e o consequente repasse aos usuários, das custas relativas às averbações realizadas pelos Oficiais Distribuidores nas distribuições/registros das escrituras e testamentos, exceto procurações e substabelecimentos confeccionadas pelos Tabelionatos de Notas, nos termos da legislação em vigor.

Atenciosamente,

Des. ROBSON MARQUES CURY – Corregedor da Justiça.

Fonte: INR Publicações – TJ/PR | 18/11/2015.

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site.