AVISO Nº 26/CGJ/2015

Avisa sobre datas e locais das reuniões preparatórias da Etapa IV do cronograma de expansão da implantação do Selo de Fiscalização Eletrônico nos serviços notariais e de registro do Estado de Minas Gerais.

O CORREGEDOR-GERAL DE JUSTIÇA DO ESTADO DE MINAS GERAIS, no uso das atribuições que lhe conferem os incisos I e XIV do art. 32 do Regimento Interno do Tribunal de Justiça do Estado de Minas Gerais, aprovado pela Resolução do Tribunal Pleno nº 3, de 26 de julho de 2012,

CONSIDERANDO o disposto na Portaria-Conjunta nº 9/2012/TJMG/CGJ/SEF-MG, de 16 de abril de 2012, que institui o Selo de Fiscalização Eletrônico no âmbito dos serviços notariais e de registro do Estado de Minas Gerais;

CONSIDERANDO, outrossim, que a expansão da implantação do Selo de Fiscalização Eletrônico é uma das principais prioridades do Planejamento e da Gestão Estratégica no âmbito do Tribunal de Justiça do Estado de Minas Gerais, consoante diretrizes estabelecidas por meio da Resolução nº 774, de 19 de agosto de 2014;

CONSIDERANDO que “a implantação do Selo de Fiscalização Eletrônico será feita gradativamente no Estado de Minas Gerais, nas serventias e segundo as datas a serem definidas pela Corregedoria-Geral de Justiça”, nos termos do caput do art. 28 da Portaria-Conjunta nº 9/2012/TJMG/CGJ/SEF-MG, de 2012, c/c Aviso nº 74/CGJ/2014, de 15 de dezembro de 2014;

CONSIDERANDO, por fim, o que ficou consignado nos autos nº 2011/52478 – CAFIS,

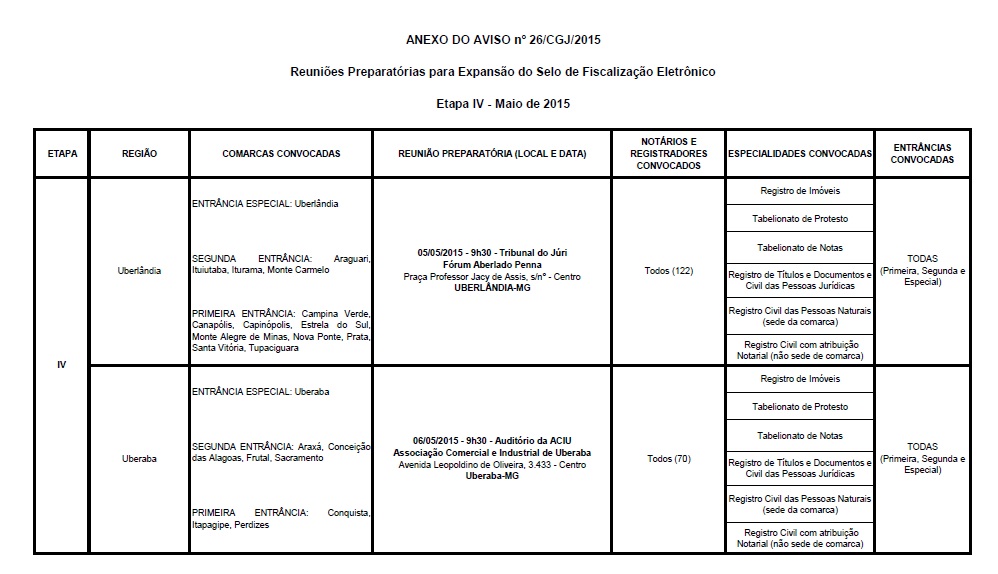

AVISA a todos os magistrados, servidores, notários e registradores do Estado de Minas Gerais, bem como a quem mais possa interessar, que estão convocados todos os notários e registradores das comarcas que integram as regiões da Etapa IV do cronograma de expansão da implantação do Selo de Fiscalização Eletrônico, conforme Aviso nº 74/CGJ/2014, de 15 de dezembro de 2014, para participarem das reuniões preparatórias a serem realizadas segundo as datas e locais estabelecidos no Anexo deste Aviso e nos Ofícios-Circulares nº 22 e 23/CGJ/2015, remetidos a cada uma das serventias, por meio do “Malote Digital”.

Belo Horizonte, 16 de abril de 2015.

(a) Desembargador ANTÔNIO SÉRVULO DOS SANTOS

Corregedor-Geral de Justiça

Fonte: Recivil – DJE/MG | 27/04/2015.

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site.