Diretrizes para o próximo Orçamento incluem déficit primário de R$ 247,1 bilhões. Contas estão no vermelho desde 2014

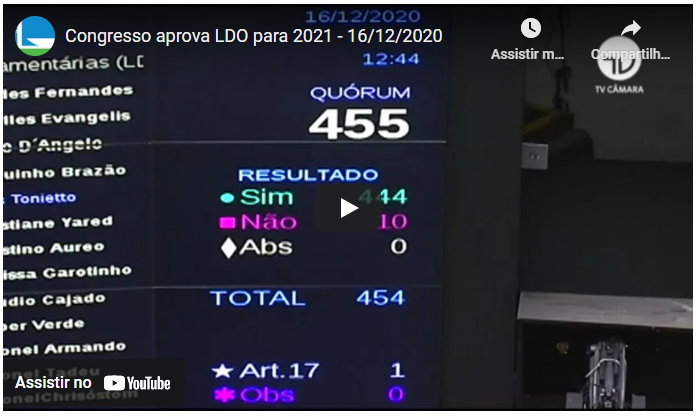

O Congresso Nacional aprovou nesta quarta-feira (16) a proposta de Lei de Diretrizes Orçamentárias (LDO) para 2021. A sessão foi em duas etapas, a primeira na Câmara dos Deputados, das 10h às 16h14, e em seguida no Senado, das 16h30 às 16h44. O texto segue para sanção.

O parecer do relator, senador Irajá (PSD-TO), alterou a versão do Poder Executivo para a LDO (PLN 9/20). Os deputados aprovaram o substitutivo por 444 votos a 10. No Senado, a votação foi simbólica. Foram rejeitados todos os destaques oferecidos pelas bancadas na Câmara e no Senado.

A proposta de LDO, atualizada na terça-feira (15), estabelece como meta fiscal um déficit primário de R$ 247,1 bilhões. Esse montante será resultado das receitas menos despesas antes do pagamento de juros. As contas estão no vermelho desde 2014.

Entre outros itens, o texto indica ainda a correção do salário mínimo em janeiro dos atuais R$ 1.045 para R$ 1.088. Essa variação corresponde à previsão de inflação acumulada neste ano pelo INPC. A regra que previa aumentos reais acabou em 2019.

Com vigência anual, a LDO orienta a elaboração do Orçamento e a posterior execução, já no exercício seguinte. Na eventual ausência da lei orçamentária, a LDO estabelece critérios para gastos temporários, a fim de evitar a paralisia da máquina pública.

Despesas e metas

No substitutivo, o relator restringiu a execução provisória (1/12 do previsto) às despesas correntes inadiáveis, como ocorre atualmente. “Para despesas de capital ou para as correntes que não sejam inadiáveis será necessário aguardar a aprovação e sanção do Orçamento”, disse Irajá.

Como metas e prioridades, o parecer prevê políticas para a primeira infância, os investimentos em andamento, o programa habitacional Casa Verde e Amarela nas cidades com até 50 mil habitantes e mais 125 iniciativas destacadas por congressistas.

No total, foram 257 emendas com metas e prioridades, sendo 18 das bancadas estaduais, 58 de senadores e 181 de deputados. “Devido ao exíguo tempo para análise e para evitar injustiças, decidimos pelo acolhimento de todas as emendas”, explicou Irajá.

Instalação da CMO

Fato inédito, a proposta de LDO foi analisada por meio de rito sumário, em sessões separadas do Congresso e sem parecer da Comissão Mista de Orçamento (CMO). Pelas regras, cabe à CMO analisar e enviar parecer ao Congresso sobre temas orçamentários.

Devido à pandemia de Covid-19, nenhuma das comissões permanentes foi instalada nesta sessão legislativa. No caso da CMO, houve duas tentativas, mas prevaleceu um impasse político em torno da composição do colegiado e, em consequência, para a presidência.

Nesta quarta-feira, os deputados Fábio Ramalho (MDB-MG), Marcelo Ramos (PL-AM) e Paulo Ganime (Novo-RJ), entre outros, sugeriram condicionar a aprovação da proposta de LDO à instalação da CMO. Presidindo os trabalhos no Plenário, a deputada Soraya Santos (PL-RJ) recolheu os pedidos.

“A CMO não foi instalada por conta da pandemia, ela não foi instalada por uma briga de poder”, afirmou Ganime. “É brincadeira, estamos abrindo uma exceção sem nenhuma certeza de que teremos CMO para votar a lei orçamentária”, disse Ramos.

Não há data para análise da proposta de Orçamento (PLN 28/20). As datas previstas pela Constituição para aprovação dessas leis orçamentárias não serão cumpridas – o texto da LDO deveria ter sido aprovado até agosto. O prazo do Orçamento é dia 22 de dezembro.

Lei Kandir

O Congresso aprovou ainda o PLN 41/20, com R$ 4 bilhões para acordo em que a União compensará entes federativos por perdas em razão da Lei Kandir. O relator, deputado Cacá Leão (PP-BA), recomendou a aprovação. O texto segue para sanção.

Já o PLN 29/20, que envolvia R$ 2,84 bilhões para que o País possa quitar obrigações com organismos internacionais, acabou retirado de pauta. A bancada do Novo na Câmara questionou os termos do parecer.

Fonte: Câmara dos Deputados

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook e/ou assine nosso boletim eletrônico (newsletter), diário e gratuito.