AVISO Nº 45/CGJ/2018

Avisa sobre o resultado do sorteio público para desempate dos serviços notarias e de registro com mesma data de vacância e de criação a serem ofertados em concurso público.

O CORREGEDOR-GERAL DE JUSTIÇA DO ESTADO DE MINAS GERAIS, no uso das atribuições que lhe conferem os incisos I e XIV do art. 32 do Regimento Interno do Tribunal de Justiça do Estado de Minas Gerais, aprovado pela Resolução do Tribunal Pleno nº 3, de 26 de julho de 2012,

CONSIDERANDO que foi realizado, no dia 30 de julho de 2018, o sorteio público para desempate dos serviços notariais e de registro com mesma data de vacância e de criação, conforme divulgado por meio do Aviso da Corregedoria-Geral de Justiça nº 44, de 27 de julho de 2018;

CONSIDERANDO o que ficou consignado no processo do Sistema Eletrônico de Informações – SEI nº 0077977- 41.2017.8.13.0000,

AVISA a todos os magistrados, servidores, notários e registradores do Estado de Minas Gerais e a quem mais possa interessar que:

I – fica publicado o resultado do sorteio público, realizado no dia 30 de julho de 2018, para desempate dos serviços notariais e de registro com mesma data de vacância e de criação, conforme consta do Anexo deste Aviso;

II – a lista geral de vacância dos serviços notariais e de registro vagos no Estado de Minas Gerais será publicada no Diário do Judiciário eletrônico – DJe, indicando-se o critério de ingresso das serventias em concurso público (provimento ou remoção), com observância, inclusive, do resultado publicado por meio deste Aviso.

Belo Horizonte, 30 de julho de 2018.

Desembargador JOSÉ GERALDO SALDANHA DA FONSECA

Corregedor-Geral de Justiça

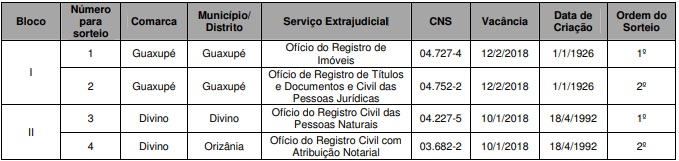

ANEXO DO AVISO Nº 45/CGJ/2018

RESULTADO DO SORTEIO PÚBLICO PARA DESEMPATE DOS SERVIÇOS NOTARIAIS E DE REGISTRO COM MESMA DATA DE VACÂNCIA E CRIAÇÃO, CONSTANTES DO AVISO Nº 44/CGJ/2018

Fonte: Recivil – DJE/MG | 31/07/2018.

____

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site.