Resolução BANCO CENTRAL DO BRASIL – BACEN nº 4.342, de 20.06.2014 – D.O.U.: 26.06.2014 – Retificação.

Dispõe sobre ajustes nas normas de financiamento de custeio, de investimento e de comercialização com recursos do crédito rural, a partir de 1º de julho de 2014.

O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho Monetário Nacional, em sessão extraordinária realizada em 20 de junho de 2014, tendo em vista as disposições do art. 4º, inciso VI, da Lei nº 4.595, de 1964, e dos arts. 4º e 14 da Lei nº 4.829, de 5 de novembro de 1965, resolveu:

Art. 1º A Seção 1 (Introdução) do Capítulo 1 (Disposições Preliminares) do Manual de Crédito Rural (MCR) passa a vigorar acrescida do item 14:

"14 – Considera–se ano agrícola, para os efeitos deste manual, o período de 1º de julho de cada ano a 30 de junho do ano seguinte." (NR)

Art. 2º O item 4–B da Seção 4 (Beneficiários) do Capítulo 1 do MCR passa a vigorar com a seguinte redação:

"4–B – A classificação do produtor é de responsabilidade da instituição financeira, que deve:

a) efetuá–la pelos meios ao seu alcance como parte integrante da ficha cadastral do mutuário, de que trata o MCR 2–1;

b) observar o limite de receita bruta de R$3.600.000,00 (três milhões e seiscentos mil reais) para efeito da aplicação do disposto nos §§ 1º e 2º do art. 4º da Lei nº 10.522, de 19 de julho de 2002." (NR)

Art. 3º Os itens 8 e 14 da Seção 3 (Garantias) do Capítulo 2 (Condições Básicas) do MCR passam a vigorar com a seguinte redação:

"8 – O penhor rural, agrícola ou pecuário observará as seguintes condições:

a) o prazo do penhor não excederá o da obrigação garantida e, embora vencido, permanece a garantia, enquanto subsistirem os bens que a constituem;

b) a prorrogação do penhor, inclusive decorrente de prorrogação da obrigação garantida prevista na alínea "a", ocorre mediante a averbação à margem do registro respectivo, por requerimento do credor e do devedor." (NR)

"14 – A hipoteca pode ter prazo de até 30 (trinta) anos, renováveis por meio de novo título e de novo registro, se requerida por ambas as partes." (NR)

Art. 4º O inciso I da alínea "a" do item 3 da Seção 4 (Despesas) do Capítulo 2 (Condições Básicas) do MCR passa a vigorar com a seguinte redação:

"I – obrigatórios (MCR 6–2): taxa efetiva de juros de 6,5% a.a. (seis inteiros e cinco décimos por cento ao ano) para as operações contratadas a partir de 1º/7/2014, permitida a sua redução, a critério da instituição financeira, em financiamentos de custeio rural a produtores e suas cooperativas de produção agropecuária em que o tomador dispuser de mecanismo de proteção de preço ou de seguro da produção esperada ou ao amparo do Programa de garantia da Atividade Agropecuária (Proagro);" (NR)

Art. 5º A Seção 2 (Créditos de Custeio) do Capítulo 3 (Operações) do MCR passa a vigorar com nova redação para o item 5 e acrescida do item 10–A:

"5 – O limite de crédito de custeio rural, por beneficiário, em cada safra e em todo o Sistema Nacional de Crédito Rural (SNCR), é de R$1.100.000,00 (um milhão e cem mil reais), devendo ser considerados, na apuração desse limite, os créditos de custeio tomados com recursos controlados, exceto aqueles tomados no âmbito dos fundos constitucionais de financiamento regional." (NR)

"10–A – A soma dos créditos de custeio rural ao amparo de recursos controlados, exceto aqueles tomados no âmbito dos fundos constitucionais de financiamento regional, fica limitada a R$4.400.000,00 (quatro milhões e quatrocentos mil reais) por beneficiário e ano agrícola, em todo o SNCR." (NR)

Art. 6° Os itens 12 e 14 da Seção 3 (Créditos de Investimento) do Capítulo 3 do MCR passam a vigorar com a seguinte redação:

"12 – O limite de crédito para investimento rural com recursos obrigatórios, por beneficiário, por ano agrícola, em todo o Sistema Nacional de Crédito Rural (SNCR), é de R$385.000,00 (trezentos e oitenta e cinco mil reais) independentemente dos créditos obtidos para outras finalidades." (NR)

"14 – O limite de que trata o item 12 pode ser elevado para até R$1.000.000,00 (um milhão de reais) por beneficiário, por ano agrícola, nos anos agrícolas 2011/2012 a 2014/2015, desde que, no mínimo, os recursos adicionais sejam direcionados exclusivamente para as finalidades previstas nas alíneas "a" e "b" do item 9, observadas, ainda, as seguintes condições específicas:

………………………………………..

b) quando se tratar de operação de investimento para a finalidade de que trata a alínea "b" do item 9, o valor do crédito previsto no caput fica limitado ao montante correspondente à renovação de, no máximo, 20% (vinte por cento) da área total cultivada, por beneficiário, por ano agrícola." (NR)

Art. 7º Os itens 3–A, 18, 23, 30 e 31 da Seção 4 (Créditos de Comercialização) do Capítulo 3 do MCR passam a vigorar com a seguinte redação:

"3–A – A soma dos créditos de comercialização ao amparo de recursos controlados nas modalidades de FGPP, de que trata o MCR

4–1, de desconto de títulos referidos no item 2–"b", e de Financiamento para Aquisição de Café (FAC), de que trata o MCR 9–4, fica limitada a R$40.000.000,00 (quarenta milhões de reais) por beneficiário e ano agrícola, em todo o Sistema Nacional de Crédito Rural (SNCR), excetuadas as operações com cooperativas de produção agropecuária." (NR)

"18 – Sem prejuízo da possibilidade de a instituição financeira antecipar a realização do financiamento, o FEPM destinado a produtos classificados como semente, fica limitado a 80% (oitenta por cento) da quantidade identificada no termo de conformidade ou certificado de semente, não podendo ultrapassar R$25.000.000,00 (vinte e cinco milhões de reais) por beneficiário, por ano agrícola e em todo o SNCR, observado ainda o seguinte:

……………………………………………..

c) deverá ter como base, no mínimo, o preço mínimo dos produtos amparados pela PGPM de que tratam as alíneas "b" e "d" do item 30." (NR)

"23 – Embora de livre convenção entre as partes, as garantias do FEPM e do FEE devem incorporar o penhor dos produtos estocados ou seus derivados." (NR)

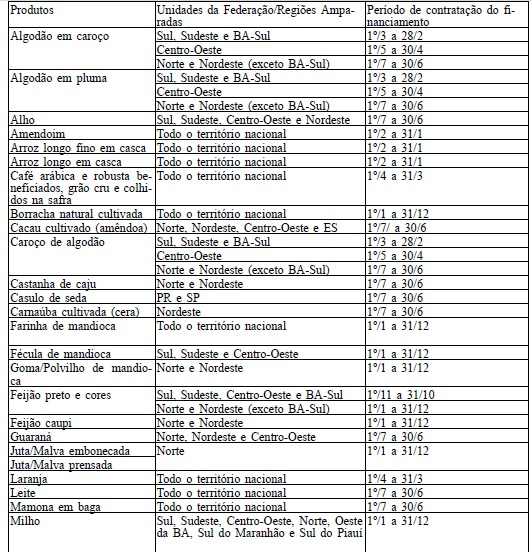

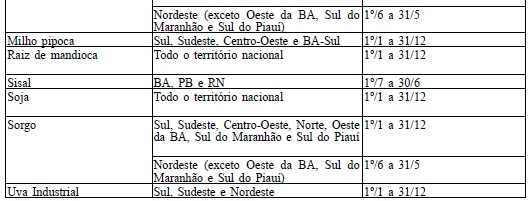

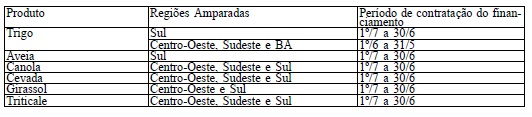

"30 –………………………………………

a) Produtos da Safra de Verão e Regionais:

b) Produtos da Safra de Verão – Sementes:

c) Produtos da Safra de Inverno:

d) Produtos da Safra de Inverno – Sementes:

e) Produtos Extrativistas:

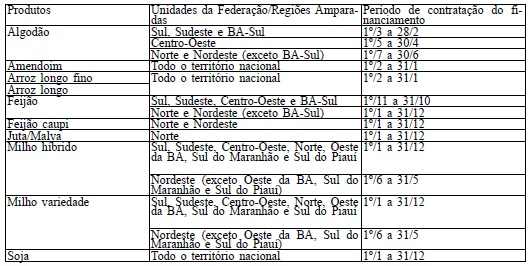

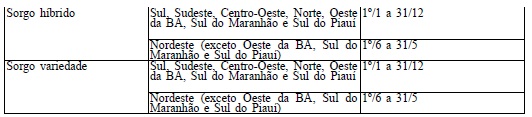

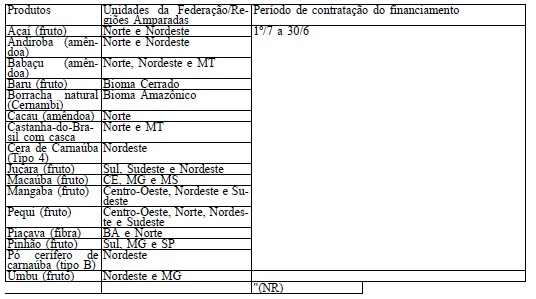

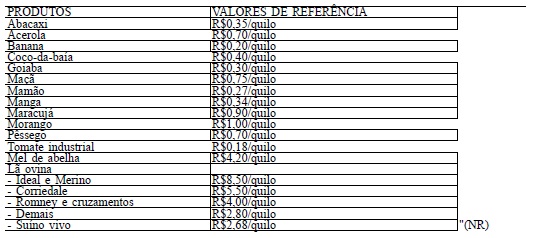

"31 – Os produtos amparados no FEE e valores de referência são:

Art. 8º O item 3 da Seção 1 (Financiamento para Garantia de Preços ao Produtor – FGPP) do Capítulo 4 (Finalidades Especiais) do MCR passa a vigorar com a seguinte redação:

"3–…………………………………………………………..

a)…………………………………………………………….

I – nas operações com recursos controlados: algodão em pluma ou em caroço, alho, amendoim, arroz, aveia, borracha natural cultivada, cacau cultivado, café, canola, caroço de algodão, castanha–decaju, casulo de seda, cera de carnaúba, cevada, girassol, guaraná, juta/malva, laranja, leite, mamona, mandioca, milho, milho pipoca, sisal, sorgo, trigo, triticale e uva;"

…………………………………………………………………………………..

b)………………………………………………………………………………..

…………………………………………………………………………………..

III – caso o preço médio pago ao produtor rural ultrapasse em 40% (quarenta por cento) o preço mínimo ou o preço de referência vigente na respectiva região, fica facultado à instituição financeira considerar como valor base para o financiamento até 80% (oitenta por cento) do preço médio pago aos produtores, devidamente comprovado por meio de documento fiscal de venda, ressalvado o disposto no MCR 9–3–1–"d" e 9–4–1–"e";

………………………………………………………………………………….

d)……………………………………………………………………………….

………………………………………………………………………………….

II – 180 (cento e oitenta) dias para alho, amendoim, arroz, aveia, borracha natural cultivada, café, canola, casulo de seda, cevada, farinha de mandioca, fécula de mandioca, goma e polvilho, girassol, guaraná, juta e malva embonecada e prensada, mamona, milho, milho pipoca, sorgo, sisal, trigo, triticale, e para os produtos constantes no MCR 3–4–31;

………………………………………………………………………………….

V – 120 (cento e vinte) dias para os demais produtos amparados;

………………………………………………………………………….." (NR)

Art. 9º O item 1 da Seção 1 (Pronamp) do Capítulo 8 (Programa Nacional de Apoio ao Médio Produtor Rural – Pronamp) do MCR passa a vigorar com a seguinte redação:

"1……………………………………………………………………………….

………………………………………………………………………………….

c) limites de crédito:

I – custeio: R$660.000,00 (seiscentos e sessenta mil reais) por beneficiário em cada safra, vedada à concessão de crédito de custeio, na mesma safra, nas condições estabelecidas no MCR 6–2 ou com recursos equalizados;

II – investimento: R$385.000,00 (trezentos e oitenta e cinco mil reais) por beneficiário, por ano agrícola;

………………………………………………………………………………….

IV – a soma dos créditos de custeio rural, em cada ano agrícola, fica limitada a R$2.640.000,00 (dois milhões e seiscentos e quarenta mil reais), por beneficiário e em todo o SNCR, devendo ser considerados, na apuração desse limite, os créditos de custeio tomados com recursos controlados, exceto aqueles tomados no âmbito dos fundos constitucionais de financiamento regional.

d) encargos financeiros: taxa efetiva de juros de 5,5% a.a. (cinco inteiros e cinco décimos por cento ao ano) para as operações contratadas a partir de 1º.7.2014;

…………………………………………………………………………." (NR)

Art. 10 Esta Resolução entra em vigor em 1º de julho de 2014.

Art. 11 Ficam revogados os itens 10, 19 e 21 da Seção 4 (Créditos de Comercialização) do Capítulo 3 (Operações) do Manual do Crédito Rural (MCR).

ALEXANDRE ANTONIO TOMBINI

Presidente do Banco

(*) Republicada por ter saído no DOU de 25.6.2014, Seção 1, págs. 16 e 17, equivocadamente com a epígrafe "Resolução nº 3.442, de 20.6.2014".

* Este texto não substitui o publicado no D.O.U.: de 26.06.2014.

Fonte: Grupo Serac – Boletim Eletrônico INR nº 6474 | 26/06/2014.

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site.