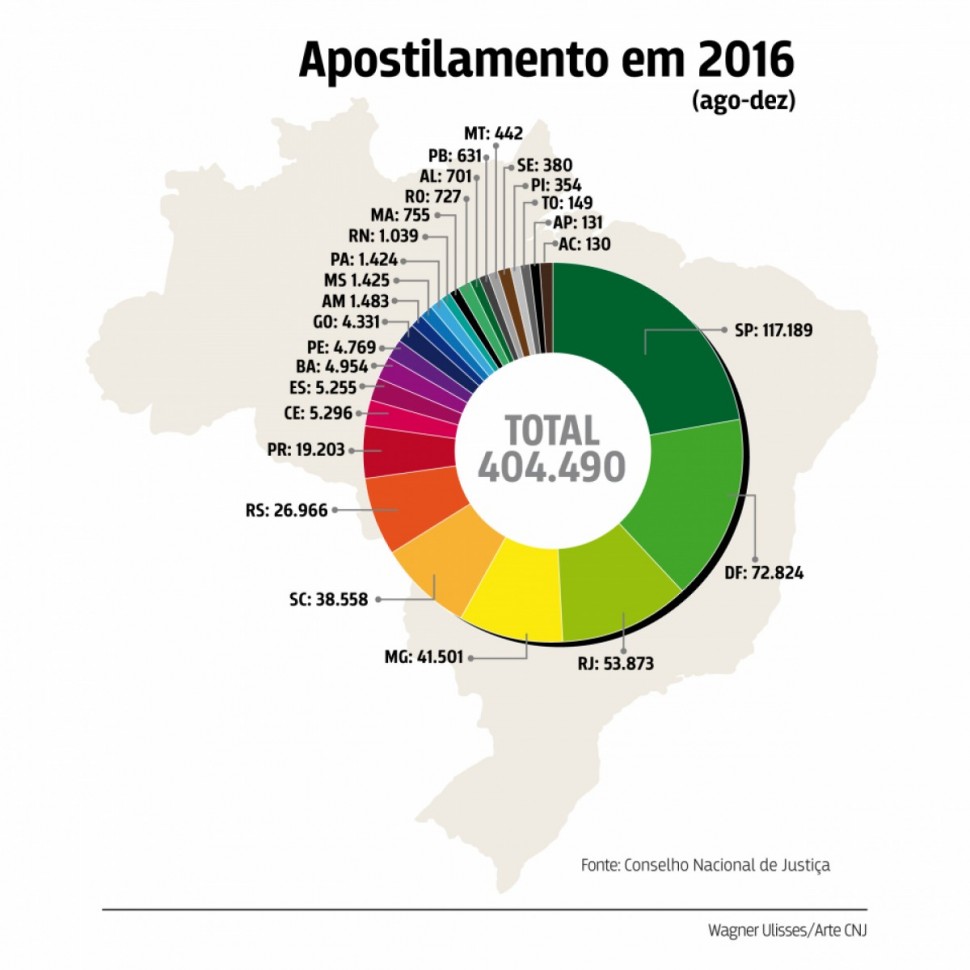

Dados do Conselho Nacional de Justiça (CNJ) apontam que, entre agosto e dezembro de 2016, foram realizados pelos cartórios brasileiros 404.490 apostilamentos, procedimento para que um documento possa ser aceito por autoridades estrangeiras. Os apostilamentos foram facilitados pela adoção da Convenção sobre a Eliminação da Exigência de Legalização de Documentos Públicos Estrangeiros, conhecida como Convenção da Apostila da Haia, que passou a valer no dia 14 de agosto de 2016. A entrada em vigor da convenção foi possibilitada pelo trabalho conjunto entre o CNJ, órgão designado pelo Estado brasileiro como autoridade competente, e o Ministério das Relações Exteriores (MRE).

A vigência da Convenção da Apostila traz significativos benefícios para cidadãos e empresas que necessitam utilizar internacionalmente documentos como diplomas, certidões de nascimento, casamento ou óbito, além de documentos emitidos por tribunais e registros comerciais. Isso porque antes da Convenção da Apostila, para um documento ser aceito por autoridades estrangeiras, era necessária a tramitação por diversas instâncias, gerando as chamadas “legalizações em cadeia”. Agora, basta que o interessado se dirija a um cartório habilitado em uma das capitais estaduais ou no Distrito Federal e solicitar a emissão de uma apostila para o documento.

“Antes da adoção, pelo CNJ, da aposição de apostilas pelas serventias extrajudiciais do Brasil, a população sofria com a burocracia para realizar o procedimento perante o MRE. O procedimento era complexo, burocrático e caro, pois muitas pessoas contratavam despachantes para realizar o serviço. Hoje o procedimento é simples, a custo baixo, diretamente na serventia extrajudicial e sem necessidade de despachante”, explica o juiz auxiliar da Corregedoria Nacional de Justiça Márcio Evangelista Ferreira da Silva.

A apostila confere validade internacional ao documento, que pode ser apresentado nos 111 países que já aderiram à Convenção. Da mesma forma, o Brasil também passou a aceitar apostilas emitidas pelos demais Estados partes da Convenção. Contudo, a “legalização única” não exime o solicitante de apurar junto ao país ou à instituição destinatária do documento eventuais exigências adicionais, a exemplo de traduções.

Unificação de procedimentos – De acordo com o juiz da Corregedoria do CNJ Márcio Evangelista, a Corregedoria Nacional de Justiça determinou a todos os Tribunais de Justiça dos Estados e do Distrito Federal que elaborassem listagem de serventias aptas a prestarem o serviço. “Para regulamentar os trabalhos, foi realizada ampla pesquisa, por quase três meses, sobre dúvidas e reclamações”, contou. Em poder das informações da pesquisa, a Corregedoria publicou o Provimento CNJ n. 58/2016, que trata das etapas do processo de apostilamento, especificando desde os critérios para cadastramento das serventias e autoridades até a forma de emissão dos documentos.

Competitividade global – O novo procedimento tem também o objetivo de garantir que cidadãos e empresas gastarão menos recursos e tempo na tramitação internacional de documentos, o que contribui de forma decisiva para o fomento da atividade econômica. Segundo estudo “Investing Across Borders”, conduzido pelo Banco Mundial, a adesão plena aos procedimentos da Convenção da Apostila aumenta a competitividade global e a capacidade de atração de investimentos externos do país. De acordo com o estudo, publicado em 2010, para as multinacionais, a adesão à Convenção é especialmente útil, na medida em que facilita o reconhecimento dos documentos durante o processo de registro em um novo país.

A Convenção da Apostila permitirá, ainda, melhor utilização de recursos públicos, uma vez que o Ministério das Relações Exteriores não mais precisará dedicar-se à consularização de documentos – o Itamaraty, seja em território nacional ou por meio de sua Rede Consular, realiza aproximadamente 1,5 milhão de legalizações de documentos ao ano.

Mais informações acerca da aplicação da Convenção da Apostila no Brasil poderão ser obtidas na página eletrônica do CNJ.

Fonte: CNJ | 22/02/2017.

____

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias!

Para acompanhar as notícias do Portal do RI, siga-nos no twitter, curta a nossa página no facebook, assine nosso boletim eletrônico (newsletter), diário e gratuito, ou cadastre-se em nosso site.