Comissão tem a participação de delegatários titulares das diversas atribuições.

A Comissão de Estudos e Aprimoramento do Código de Normas da Corregedoria – Parte Extrajudicial deu início às ações para revisar e atualizar a consolidação normativa.

Foi realizada a primeira reunião entre os membros, com a participação do corregedor-geral da Justiça, desembargador Ricardo Rodrigues Cardozo. O encontro foi conduzido pelo juiz auxiliar da CGJ, que preside a Comissão, João Luiz Ferraz de Oliveira Lima.

A Comissão tem a participação de delegatários titulares das diversas atribuições (notas, protesto, registro de títulos e documentos, RCPN, registro civil de pessoas jurídicas, registro de distribuição, interdição e tutela e registro de imóveis) para que possam ser debatidas eficientes propostas de atualização, com a participação de todos os envolvidos na área extrajudicial.

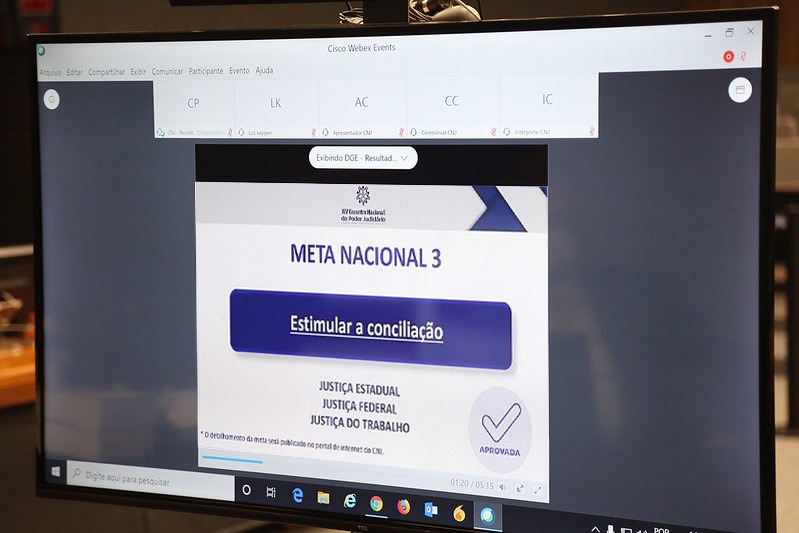

As conciliações realizadas pelos tribunais atingiram 2.339.453 entre janeiro e junho deste ano. O resultado é mais que o dobro das 924.292 feitas no mesmo período de 2020 e 32% maior que as conciliações firmadas em todo ano de 2019. Os dados apresentados durante a 2ª Reunião Preparatória do 15º Encontro Nacional do Poder Judiciário, realizada nessa terça-feira (24/8), são resultado do empenho dos órgãos da justiça e do estímulo do Conselho Nacional de Justiça (CNJ) à desjudicialização por meio de soluções consensuais de conflito.

A conciliação é uma das 12 metas nacionais assumidas pelos órgãos do Judiciário para 2021 como uma política estratégica de aperfeiçoamento dos serviços jurisdicionais prestados à sociedade. Segundo a diretora do Departamento de Gestão Estratégica do CNJ, Fabiana Gomes, a conciliação foi o dado mais positivo, até o momento, no cumprimento das Metas Nacionais. A Meta 3, que estimula a conciliação, foi firmada pela Justiça Federal, Estadual e do Trabalho. “Em 2019, o dado parcial de janeiro a junho era de pouco mais de 1,7 milhão de processos, enquanto no ano passado – considerando que o ano de 2020 foi atípico, impactado pela pandemia do novo coronavírus (Covid-19) – foram cerca de 900 mil processos. Em 2021, ultrapassamos dois milhões de processos conciliados.”

Entre as ações concluídas por meio das conciliações estão inúmeros processos da área previdenciária, um tema com alto nível de judicialização. “É importante diminuir o número de processos distribuídos e o CNJ tem diversas ações propostas a fim de estimular a conciliação”, pontuou Fabiana.

Contudo, ela chamou a atenção para a necessidade de se rever a meta, de forma a torná-la mais desafiadora, o que pode trazer um impacto mais positivo para a sociedade. Conforme os objetivos estabelecidos para a conciliação, as Justiças Federal e do Trabalho já atingiram a meta proposta para todo o ano, apresentando percentuais de cumprimento de 157,92% e 105,50%, respectivamente. A Justiça Estadual, com 79,06% até junho, também está perto de atingir o alvo.

Processo eletrônico, ações ambientais e violência contra a mulher

O engajamento dos tribunais para aumentar a tramitação dos processos em meio eletrônico, meta nacional adotada pela primeira vez em 2021, é outro dado positivo. Até junho, a Justiça do Trabalho atingiu 99,08% do objetivo para o ano e a Justiça Estadual, 99,04%. A Justiça Militar superou o alvo, com um percentual de cumprimento de 104,67% nos seis primeiros meses do ano.

A maior tramitação dos processos em meio eletrônico é um dos fatores mais importantes para conferir agilidade à Justiça brasileira e uma das diretrizes de gestão do ministro Luiz Fux na presidência do CNJ. “Os resultados parciais mostram um percentual de cumprimento bastante elevado, o que demonstra que muitos tribunais já estavam com seus processos tramitando de forma eletrônica”, explicou a diretora.

Outro objetivo nacional adotado pelo Judiciário pela primeira vez, a meta nacional de impulsionamento dos processos de ações ambientais, também mostra resultados parciais promissores. Nos seis primeiros meses de 2021, o Superior Tribunal de Justiça (STJ) superou o objetivo para o ano, com um percentual de cumprimento de 158,40%. A Justiça Estadual, com um percentual de 90,77%, está próxima de alcançar o alvo, enquanto os tribunais federais garantiram praticamente a metade do seu compromisso para o ano, com 47,12% de cumprimento da meta.

“Para a formulação das Metas Nacionais 2022, a meta deve ser revisada, reforçando o empenho não apenas para impulsionar essas ações, mas também para que elas sejam julgadas. Muitos programas e ações estão sendo feitos pelo CNJ para que os tribunais possam alcançar o objetivo nessa temática”, afirmou Fabiana Gomes.

Quanto à proteção da mulher, prevista pela Meta 8, a Justiça Estadual julgou 806 casos de feminicídio e 115.468 processos referentes à violência doméstica e familiar. “O resultado mostra um percentual de cumprimento acima de 90% da meta estabelecida para ambos indicadores, o que é extremamente positivo para a sociedade. A Justiça deve continuar observando a priorização da análise desses casos, para garantir a proteção das mulheres”, destacou a diretora.

Desafios para 2022

A definição de metas nacionais, uma política estratégica importante para o Judiciário, ganha relevância no pós-pandemia e impulsiona os tribunais a buscarem alvos ainda mais desafiadores para o aperfeiçoamento dos serviços prestados pela justiça.

Para a juíza auxiliar da Presidência do CNJ Dayse Starling, os novos desafios da Justiça vêm acompanhados do esforço que os tribunais brasileiros estão fazendo para se ajustarem à nova realidade imposta pela pandemia. “Com todas as dificuldades que enfrentamos, inclusive de discrepância de níveis de tecnologia de informação, tem sido anos desafiadores e isso se reflete nas Metas Nacionais.”

Ela reforçou que as Metas orientam a reflexão da Justiça para repensar sua rotina e suas atividades e dar um passo à frente, a fim de melhorar os processos e procedimentos. Segundo a juíza, os resultados parciais registram o empenho dos tribunais de forma positiva, mas também sinaliza que ainda há um caminho a percorrer. “Isto nos permite inovar – não só na parte tecnológica -, mas também na nossa forma de ver e fazer a prestação jurisdicional para conseguir avançar nas metas.”

As propostas para as metas nacionais do próximo ano devem ser apresentadas ao final da 2ª Reunião Preparatória para o 15º Encontro Nacional do Poder Judiciário, na quarta-feira (25/8). O documento será analisado pela equipe técnica do CNJ e colocado em consulta pública para posterior aprovação em novembro, quando será realizado o 15º Encontro Nacional.

Luciana Otoni e Lenir Camimura Agência CNJ de Notícias

Fonte: Conselho Nacional de Justiça

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias

Durante sessão extraordinária híbrida, realizada em 24 de agosto, foi aprovado o Projeto de Lei das Centrais de Serviços Eletrônicos (PL 218/2020), de autoria do deputado Elizandro Sabino (PTB), também presidente da Frente Parlamentar da Justiça Notarial e Registral. O projeto contou com 47 votos favoráveis dos colegas deputados estaduais e nenhum voto contrário.

A iniciativa tem como objetivo facilitar o acesso aos serviços notariais e registrais prestados pelos cartórios, o qual poderá ser realizado de forma remota, ocorrendo a redução da burocracia e aumento na velocidade. Dessa forma, garantindo a segurança jurídica de todos os atos que poderão ser praticados diretamente do computador ou smartphone, na casa ou no trabalho do cidadão.

Principalmente nesse momento de pandemia, a iniciativa evita aglomerações, visto que não será necessário o comparecimento aos cartórios. O deputado Elizandro Sabino ressaltou que “a pandemia nos trouxe muitos aprendizados e um deles é que devemos nos atualizar e estar em busca de inovação, sempre”.

Ao finalizar sua fala, o deputado comentou sobre a votação. “Precisamos, cada vez mais, nos unir em prol dos avanços e projetos que beneficiarão a todos, um exemplo disso são os 47 votos a favor e nenhum voto contrário no PL 218/2020”, citou.

Fonte: Anoreg/BR

Publicação: Portal do RI (Registro de Imóveis) | O Portal das informações notariais, registrais e imobiliárias

.jpg)